Este o scădere de 4% la Pilonul 2 în luna martie. În februarie 2026 activul personal net al unui angajat era de 149.965,02 lei, în timp ce în martie 2026 acesta a ajuns la 144.502,7 lei. Diferența indică o diminuare de aproximativ 5.462 lei de la o lună la alta. Această variație reflectă evoluția valorii unității de fond, specifică investițiilor pe termen lung, și nu neapărat o scădere a contribuțiilor virate.

Într-un alt caz, fondurile personale au scăzut în martie față de februarie cu 2.437 de lei.

Verifică-ți online contul de pensie privată AICI

Economistul Radu Nechita a explicat pentru „Adevărul” că astfel de fluctuații sunt firești pe termen scurt, important fiind randamentul pe termen lung.

„Asta se întâmplă cu fondurile investite pe bursă. Uneori, titlurile financiare scad pe termen scurt. În ceea perioadă, sumele virate cumpără titluri mai ieftine. Ulterior, când bursa își revine, vor avea mai multe titluri a căror valoare va crește. La un fond de pensii, la orice fond, contează performanța pe termen lung. Portofoliile de acțiuni bat portofoliile de obligațiuni. Recomandarea este 60% acțiuni (ele cresc, dar și pot scădea mai mult) si 40% obligațiuni (nu scad mult, dar nici nu cresc mult si sunt ronțăite de inflație). Adică invers decât sunt portofoliile de la P2, unde peste 2/3 dacă nu 3/4 sunt bani dați împrumut statului, guvernului, politicienilor români”, a declarat Radu Nechita pentru „Adevărul”.

La rândul său, analistul de date Silviu Gresoi, expert în finanțe-bănci, a declarat că „banii nu au dispărut”. „Banii din Pilonul 2 nu au dispărut. Ce au văzut oamenii în martie este o scădere de valoare, nu o scădere a contribuțiilor. Fondurile de pensii investesc banii în titluri de stat și la bursă, iar când aceste investiții scad, scade temporar și valoarea contului.

Ce trebuie sa reținem este ca Pilonul 2 nu este un depozit bancar, este un fond de investiții. Asta înseamnă că sunt luni în care valoarea crește și luni în care scade. Problema este că oamenii se uită de la o lună la alta, când de fapt aceste fonduri trebuie analizate pe ani, nu pe luni.

Profitul pe trei luni făcut de Pilonul 2 și 3 de pensii s-a „evaporat” din cauza instabilității politice În plus, contribuțiile intră cu un decalaj de aproximativ două luni, iar acest lucru creează confuzie: oamenii văd că s-au virat bani, dar în același timp valoarea totală scade din cauza pieței. Pe scurt, nu vorbim de bani pierduți, ci de o fluctuație normală a pieței”, a explicat Silviu Gresoi pentru „Adevărul”.

ASF: În martie, piețele au fost volatile din cauza războiului din Iran

Autoritatea de Supraveghere Financiară (ASF) a explicat, la solicitarea „Adevărul” care sunt motivele acestor scăderi de fonduri din Pilonul 2.

Potrivit ASF, valoarea conturilor individuale este calculată în funcție de numărul de unități de fond deținute de către participant și valoarea unității de fond din ziua respectivă. Valoarea unității activului net (VUAN) este calculată de către administratorul și de către depozitarul fondului de pensii private zilnic, în funcție de evoluția prețurilor instrumentelor financiare în care sunt investite activele fondului de pensii private.

„Prețurile instrumentelor financiare variază în funcție de contextul macroeconomic la nivel internațional. Astfel, în luna martie 2026 piețele internaționale au înregistrat o volatilitate ridicată cauzată de începerea războiului din Iran care a condus la o creștere accentuată a prețului petrolului cu efecte imediate la nivelul tuturor instrumentelor financiare, fiind înregistrate scăderi generalizate de prețuri. Aceasta reprezintă însă o situație de moment, conjuncturală, în trecut existând situații similare, precum criza datoriilor suverane din 2011, pandemia COVID-19, războiul din Ucraina, scăderile înregistrate în acele momente fiind remediate într-un timp relativ scurt, fondurile de pensii administrate privat înregistrând un maxim istoric în anul 2025. Astfel în perioada 2024-2025 activele toate ale fondurilor de pensii administrate privat au înregistrat o creștere de 33,62%, iar în anul 2025 a fost înregistrată cea mai mare valoare a profitului de la înființarea sistemului”, a explicat ASF.

Autoritatea a subliniat că fondurile de pensii private sunt investitori pe termen lung, iar politica de investiții a acestora este întocmită având în vedere orizontul de investiții pe termen lung al acestora și ținând cont de termenul de contributivitate de 30-40 de ani din sistemul de pensii administrate private. Printr-o politică de investiții prudentă și conservatoare administratorii fondurilor de pensii administrate private diminuează riscurile investiționale prin diversificarea portofoliilor ținând cont de toate tipurile de investiții permise de legislația în vigoare, cum ar fi: titluri de stat, obligațiuni corporative, obligațiuni municipale, obligațiuni supranaționale, depozite, fonduri mutuale etc.

Chiar dacă titlurile de stat sunt considerate, în mod tradițional, investiții foarte sigure, atunci când sunt tranzacționate pe bursă ele pot prezenta un anumit grad de risc. Siguranța lor derivă din faptul că statul garantează plata dobânzii și returnarea capitalului la scadență, ceea ce înseamnă că, dacă le ții până la final, pierderile sunt foarte puțin probabile.

Pensionarii atrag atenția că Pilonul 2 avantajează statul, nu angajații Problema apare însă atunci când fondurile de pensii sau investitorii individuali urmăresc valoarea titlurilor pe piața secundară, adică pe bursă. Prețul acestora fluctuează constant în funcție de evoluția dobânzilor, cererea și oferta de pe piață sau factorii economici generali.

De exemplu, dacă apar titluri noi cu dobânzi mai mari, prețul celor vechi scade, chiar dacă ele vor plăti integral la scadență. Această volatilitate se reflectă direct în valoarea contului unui participant la Pilonul II, generând scăderi temporare care pot da impresia unor pierderi, deși investiția rămâne sigură pe termen lung.

Astfel, titlurile de stat tranzacționate pe bursă sunt sigure ca plată finală, dar pot fi volatile pe termen scurt, ceea ce explică de ce fondurile de pensii private pot înregistra variații lunare ale valorii unității de fond.

Pilonul 2: Când au mai scăzut fondurile personale de pensii private

Fondurile de pensii private obligatorii din Pilonul II din România au înregistrat scăderi (randamente negative sau diminuări temporare ale activelor) în momentele de volatilitate ridicată a piețelor financiare, cele mai notabile perioade fiind:

- Anul 2022 (Scădere medie de 3,4% – 4,4%): Acesta a fost primul an din istoria de 14-15 ani a sistemului în care Pilonul II a încheiat anul pe minus, conform datelor ASF și APAPR, cauzată de creșterea inflației și a dobânzilor, care au afectat prețul titlurilor de stat (unde fondurile au peste 60% din active) și al acțiunilor.

Perioade de turbulențe geopolitice/politice (ex: finalul anului 2021/începutul anului 2022): În noiembrie 2021 și la începutul anului 2022, fondurile au înregistrat scăderi temporare cauzate de incertitudinile economice și conflictul din Ucraina, care au influențat bursa.

Toamna anului 2024 (Evoluții post-alegeri): În urma unor turbulențe politice de la sfârșitul anului 2024, fondurile au suferit o „pierdere nemarcată” temporară, recuperată ulterior.

Aceste scăderi sunt, în cea mai mare parte, „pierderi nemarcate” (scăderi de valoare pe hârtie), nu pierderi efective, deoarece fondurile nu vând titlurile în pierdere, ci așteaptă recuperarea lor.

Pilonul II are o performanță istorică pozitivă (o medie de peste 7-8% pe an în 16-17 ani de funcționare), depășind inflația, iar scăderile anuale sunt rare.

La finalul anului 2025, fondurile au recuperat pierderile din 2022, înregistrând chiar un randament record de 19,2%.

Plățile în Pilonul 2 de pensii s-au dublat în 2025: Aproape 80.000 de români au încasat peste 2,7 miliarde de lei. Cei mai mulți au vrut toți banii

Fondurile de pensii administrate privat (Pilon II) au plătit anul trecut circa 2,73 miliarde lei către 77.503 români participanți sau beneficiari, mai mult decât dublu raportat la anul 2024. Cei mai mulți alegând să primească toți banii odată, potrivit unui raport publicat vineri de Autoritatea de Supraveghere Financiară (ASF).

În acest an este încă în vigoare legislația actuală de plată, care prevede două opțiuni: fie încasarea întregii sume acumulate ca plata unică, fie eșalonarea acesteia ca plăți lunare egale, pe durata a cel mult 5 ani.

Noua lege prin care românii nu vor putea retrage decât 30% din bani într-o singură tranșă, iar restul lunar timp de 8 ani se va aplica din 5 ianuarie 2027.

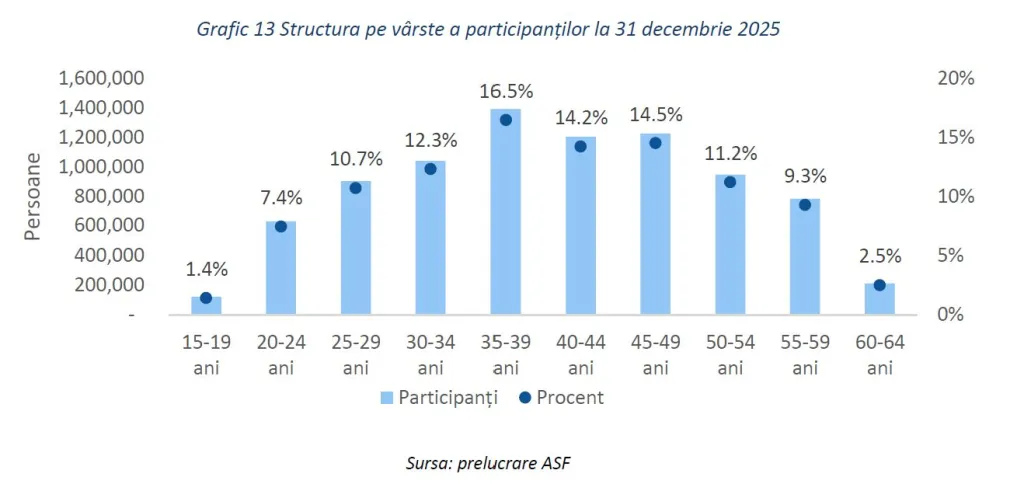

Câți români participă la Pilonul 2

Peste 8,46 milioane de români participau la sfârșitul anului trecut la sistemul de pensii administrate privat (Pilonul II), în creștere cu 2,06% comparativ cu aceeași dată anul anterior.

Primele trei fonduri de pensii administrate privat în funcție de numărul de participanți, FPAP NN (25%), FPAP AZT Viitorul Tău (20%) și FPAP Metropolitan Life (14%), cumulează un procent de 59% din numărul total de persoane înregistrate în sistem.

Activele totale ale fondurilor de pensii private au atins nivelul de 209,03 miliarde lei la finalul lunii decembrie a anului trecut, în creștere semnificativă cu 34% față de aceeași perioadă a anului anterior.

Raportat la dimensiunea economiei, activele totale ale sistemului de pensii private au ajuns la circa 11% din PIB, consolidând rolul acestuia ca investitor instituțional major și ca sursă de finanțare pentru economia reală, spune ASF.

Câți bani sunt în conturi

La finalul lunii decembrie 2025, valoarea medie a activului unui participant la sistemul pensiilor administrate privat era de 24.063 lei, înregistrând o creștere de 31% comparativ cu aceeași perioadă a anului anterior.

Distribuția valorii conturilor participanților arată o concentrare mare, 70% din active fiind deținute de doar 25% din participanți. Cel mai mare cont are o valoare de 3,55 milioane lei, iar cel mai mic are o valoare de 1 leu.

Totodată, 20% dintre participanți dețin active sub valoarea de 1.792 lei.

Ce plăți s-au făcut anul trecut

Pe parcursul anului 2025 au fost efectuate plăți ale activului personal net în valoare de circa 2,73 miliarde lei către 77.503 participanți sau beneficiari.

Din valoarea totală a plăților efectuate, un procent de 81% este aferent deschiderii dreptului la pensie, 7,4% ca urmare a decesului participantului și 11,6% ca urmare a invalidității.

În anul 2025, ca și modalitate de plată a activului personal net, pentru 69% dintre participanți/beneficiari au fost efectuate plăți unice, în timp ce procentul celor eșalonate a fost de 31%.

Ca urmare a deschiderii dreptului la pensie, au fost efectuate plăți unice în valoare de 1,48 miliard lei lei și plăți eșalonate în valoare de circa 737 milioane lei. Au fost înregistrate plăți unice în cuantum de 163 milioane lei și plăți eșalonate în cuantum de 38 milioane lei către beneficiarii activului personal net ca urmare a decesului participantului.

Pentru invaliditate, cuantumul activului net personal plătit a fost de aproximativ 245 milioane lei aferent plăților unice și 71 milioane lei prin plăți eșalonate.

Cele mai mari ponderi în totalul plăților activului personal net în semestrul I 2025 au fost înregistrate de FPAP NN (33%), FPAP AZT Viitorul Tău (25%) și FPAP Metropolitan Life (13%), fiind și fondurile cu cel mai mare număr de participanți.

Plata ca urmare a deschiderii dreptului la pensie reprezintă ponderea cea mai mare în numărul plăților fondurilor de pensii administrate privat (62%).

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/04/FotoJet-2026-04-10T075729.369.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/alexas_fotos-old-people-1553348-1920x1057.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/08/pilonul-2-de-pensii-private.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/preot.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/nic-8.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/02/bani-de-la-stat.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/corina-danila-1868x1080.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2024/05/reduceri-lidl.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1663660546/43c0b8c32ab4b8a0977044794a67f3b8-t.jpg?v=260709-11)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1605100021/27592f77f918c1ada77dbdfe2cb92196-t.jpg?v=260709-11)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1665145061/30fc2ee162a8b43174ca80617a122543-t.jpg?v=260709-11)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/1970/01/1578298850/ccfbc849a164be6bc6619429e8c8aa07-t.webp?v=260709-11)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1648473094/20050af8ca39f830a9df8d16be54bb34-t.jpg?v=260709-11)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1695214729/7094a2002f4f57e7973bf9bbd3a2381f-t.png?v=260709-11)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1578298860/485de092cd636862ea241f6eb7d67230-t.jpg?v=260709-11)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/01/1620378299/6da9ddedb90ad83c4fce77fa38edc7f0-t.jpg?v=260709-11)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1578298881/adb9538412658aa398bba6b30aa604e6-t.jpg?v=260709-11)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1754550049/091ecfc21c85721aeebdc52fceef1954-t.jpg?v=260709-11)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1647858610/06fcb6586fa7be05fafd25af81e2e41c-t.jpg?v=260709-11)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/06/1631615688/97b2f09e604a826d9954b3646e13f0d0-t.png?v=260709-11)