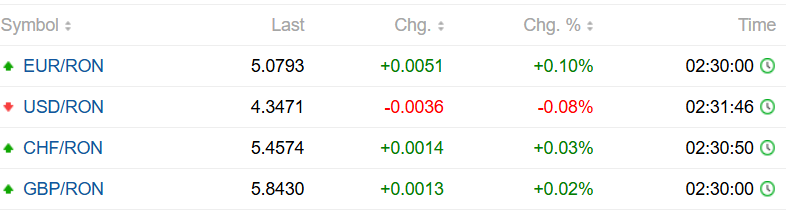

CURS BNR 15 IULIE 2025. Cursul valutar oficial, de referință, anunțat marți de BNR, a ajuns la 5,0798 lei pentru un euro, față de 5,0795 lei înregistrat luni. Dolarul a ajuns la 4,3475 lei, de la un curs de 4,3468 lei.

Lira sterlină este cotată de BNR la 5,8503 lei, față de 5,8584 lei.

Francul elvețian este cotat la 5,4619 lei, de la un curs de 5,4530 lei.

Aurul a fost cotat la 469,8706 lei pentru un gram, față de 470,5238 lei.

CURS BNR 15 IULIE 2025 interbancar aici

Previziuni noi: Un leu mai slab, inflație de 8% în toamnă, dobânzile nu mai scad, spun economiști șefi din bănci

Inflația a crescut de la 5,5% la 5,7%, ușor peste așteptările pieței, în timp ce salariile au înregistrat o ușoară încetinire. Deși evoluțiile recente sugerează că inflația este o problemă mai importantă în România, testul cheie va fi impactul pachetului fiscal pentru restul anului.

Economiștii ING Bank au ridicat prognoza de inflație pentru sfârșitul anului de la 6,0% la 7,5%, ”cu așteptarea că vom vedea cifre în jur de 8% în septembrie și octombrie, ca vârf. Principalul motiv pentru aceasta este creșterea impozitelor și, în special, a ratei TVA”.

Ciprian Dascălu, economist șef al BCR, arată că perspectivele inflației pe termen scurt sunt incerte din cauza eliminării iminente a plafoanelor de preț la energia electrică în iulie și a creșterilor TVA și accizelor, ambele programate pentru august.

Statul a luat 6.3 milioane de euro şi 99 de milioane de lei de pe cardurile românilor

„În consecință, am revizuit în sus prognoza noastră privind IPC la sfârșitul anului, de la o estimare anterioară de 5,6% față de aceeași perioadă a anului trecut, la 7,5% față de aceeași perioadă a anului trecut. Prognoza noastră revizuită prezintă riscuri de creștere, care decurg în principal din ipoteza noastră privind o creștere de 30% a prețului energiei electrice luna viitoare, care, potrivit datelor de pe piață, ar putea fi mai mare. În plus, transferul estimat de 60% al creșterii TVA în prețurile de consum reprezintă un alt risc potențial de creștere”, subliniază Ciprian Dascălu.

Ambii economiști sunt de părere că nu vom vedea reduceri de dobândă ale BNR în acest an din cauza inflației. „Prin urmare, este aproape sigur că nu vom vedea reduceri ale ratei dobânzii din partea Băncii Naționale a României în acest an, având în vedere că Banca Centrală va dori probabil să aștepte”, spune Valentin Tătaru, economist șef al ING Bank.

„Având în vedere aceste așteptări privind inflația, anticipăm că NBR va menține rata dobânzii de referință neschimbată pentru restul anului. Considerăm că prima reducere a ratei dobânzii de către NBR va avea loc în februarie 2026, când Banca Centrală va prezenta perspectivele actualizate privind inflația, cu condiția ca așteptările privind inflația să fie moderate și să nu apară șocuri suplimentare la nivelul ofertei”, arată la rândul său Ciprian Dascălu, economist șef al BCR.

În privința cursului de schimb, aflat sub presiunea deficitului de cont curent care în mod normal ar reclama deprecierea monedei naționale, Tătaru spune că EUR/RON a crescut treptat în ultima lună, trecând de la 5,02-5,03 la aproximativ 5,07-5,08, pe măsură ce dinamica pieței s-a normalizat în contextul post-electoral.

Chiar dacă posteelectoral, cursul de schimb s-a calmat, „să nu uităm de deficitul masiv de cont curent din România, care, în mod natural, slăbește moneda. Unele segmente ale pieței ar putea considera că problema fiscală a fost rezolvată, iar închiderea pozițiilor lungi pe obligațiuni are un efect similar. Așadar, în acest moment, este mai probabil să rămânem în partea superioară a acestui interval”.

„Continuăm să estimăm că perechea va încheia anul în apropierea valorii de 5,10, cu mișcări pe termen scurt probabil cuprinse într-un interval mai volatil, între 5,05 și 5,10 lei pentru un euro”, arată comentariile ING Bank.

BNR este probabil mulțumită de noua bandă de fluctuație a cursului EUR/RON, guvernatorul afirmând la conferința de presă din mai că RON este evaluat corect în termeni REER, arată Ciprian Dascălu de la BCR. „Considerăm că 5,05 – 5,10 este noua bandă confortabilă pentru banca centrală pentru EUR/RON, întrucât o slăbire suplimentară a RON ar putea alimenta în mod nedorit inflația. Vulnerabilitatea valutară rămâne ridicată din cauza deficitului mare de cont curent și a primelor de risc ridicate”, concluzionează BCR.

Curs BNR: Ce spun oamenii lui Isărescu despre cursul de schimb leu-euro

”Dacă Banca Națională ar forța deprecierea leului pentru a reechilibra balanța de plăți externe, efectul imediat ar fi de creștere suplimentară a presiunilor inflaționiste, pe canalul costului importurilor, ca și de majorare a costului în lei al plăților pentru împrumuturile în valută, atât ale guvernului (ceea ce, de fapt, ar majora deficitul bugetar), cât și ale actorilor neguvernamentali (care ar fi resimțit deopotrivă de populație și de întreprinderi, cu efect recesionist suplimentar).

Este dincolo de orice dubiu că doar reducerea deficitului public, care este cauza principală a unui întreg cortegiu de dezechilibre, interne și externe, din economia României, ar fi de natură a atenua durabil aceste dezechilibre”, arată Eugen Rădulescu în articolul său, potrivit Economica.net.

Cosilierul lui Mugur Isărescu arată că, dacă acest lucru nu se va întâmpla suficient de rapid, există un risc major ca încrederea pieței internaționale în perspectivele economiei românești să fie compromisă, iar rating-ul de ţară să coboare la palierul “nerecomandat investiţiilor”.

Rică Răducanu se plânge că terasa pe care o are în Neptun este goală în plin sezon: ”Nu vine nimeni, am închis de trei ori”. Cât costă o ciorbă de burtă în localul fostului portar

O intrare a României în Junk, ar atrage inversarea fluxurilor financiare externe, deprecierea drastică a leului și reechilibrarea economiei în cel mai nefavorabil scenariu posibil, prin scăderea consumului intern, creșterea pronunțată a inflației, sărăcirea abruptă a cetățenilor, recesiune puternică și de durată.

”Deși a înregistrat o anumită stabilitate nominală, cursul leului nu este fundamental supraapreciat”, arată Rădulescu. Totuși, există un argument, foarte puternic, de natură a contrazice această concluzie: deficitul cronic al contului curent al balanței de plăți arată că importurile de bunuri și servicii se mențin net mai ridicate decât exporturile.

Teoria economică susține că, într-o atare situație, având cererea agregată mult superioară ofertei agregate, deprecierea cursului valutar este conduita cea mai rațională, care ar antrena ameliorarea raportului dintre cerere și ofertă.

Însă, în situația particulară din țara noastră, avem o lungă perioadă, cam zece ani, în care deficitul bugetar a urcat din ce în ce mai mult, până la un vârf de 9,3% (după metodologia ESA) în 2024. Această deteriorare s-a împletit cu deficitul de cont curent, cele două “deficite gemene” acționând în tandem.

La nivel macroeconomic, se poate susține aserțiunea că întregul dezechilibru dintre cererea și oferta agregate se regăsește în deficitul bugetar, care este cauza primordială a excesului de cerere internă. Ceea ce înseamnă că, dacă se realizează reducerea deficitului bugetar și încadrarea lui în limita de 3% prevăzută în Tratatul de la Maastricht, se poate atinge concomitent restrângerea confortabilă a deficitului de cont curent, fără a fi necesară forțarea reducerii lui printr-o depreciere indusă de banca centrală.

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/06/bnrrr.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/BNR-333.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/bnr.png)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/05/nicusor-dan-sorin-grindeanu.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/zodii-5.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/marcajul-rutier.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2024/12/rares-bogdan-ilie-bolojan.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/gogoasa-3-1920x1016.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1663660546/83f09a5cd872b3dad7889c7207404d33-t.jpg?v=260729-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1605100021/5367ee15c3a7f57348cc90eb8866684f-t.jpg?v=260729-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1665145061/48411716dc9fbe461a070a0dbf567a6f-t.jpg?v=260729-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/1970/01/1578298850/00692c163a9484afe4b2e39838993ff8-t.webp?v=260729-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1648473094/12c2a201475b0627230619dad031fcb7-t.jpg?v=260729-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1695214729/b3a3bce332e16f915dd55810753cf757-t.png?v=260729-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1578298860/b7d458fd9bfcd2e45401fe689d9d3eb1-t.jpg?v=260729-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/01/1620378299/6da9ddedb90ad83c4fce77fa38edc7f0-t.jpg?v=260729-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1578298881/bd02385d653cb810d0c9c8355d1fb6f5-t.jpg?v=260729-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1754550049/5c2cb9ed6fec320f255fe3a56a21070e-t.jpg?v=260729-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1647858610/e7ac3e4d72c87347837920620677ece2-t.jpg?v=260729-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1631615688/ee561cfe6836d3e34b88973b1c007db3-t.png?v=260729-14)