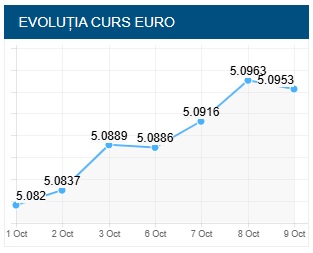

Cursul leu-euro a urcat, ca la un semn, în octombrie. În prima zi a lunii, un leu era cotat la 5,082 pentru un euro, iar la 8 octombrie ajunsese la 5,0963.

Joi, 9 octombrie, cursul valutar este 5,0953 lei pentru un euro. Așadar, o ușoară scădere față de ziua de miercuri, însă întrebarea rămâne: care au fost cauzele creșterii bruște de la începutul lunii și ce perspective sunt din acest punct de vedere.

Ultimele cotații se apropie, practic, de maximul istoric pe care l-a înregistrat moneda euro în relație cu leul la 8 mai, anul acesta, când a ajuns la un nivel de 5,1222 lei, cursul fiind influențat direct mai ales de evoluția primului tur al alegerilor prezidențiale, în tandem cu faptul că Banca Națională nu a putut interveni pentru a compensa dezechilibrul valutar din piață la acel moment, notează ziare.com.

„Cauzele pot fi multiple atunci când leul se duce în jos față de euro”, consideră economistul și consultantul fiscal Dan Schwartz.

Citește și ANAF ia la întrebări toți românii fără venituri care au mașini de peste 50.000 de euro! Controale dure și la casele de amanet

Potrivit lui Schwartz, ”ca principiu, o cerere mai mare decât euro pe piață e un motiv”. ”Asta înseamnă că, fie la nivelul economiei apar plăți care trebuie făcute, poate în vederea pregătirii sezonului de iarnă care este cunoscut pentru efervescența lui comercială, și atunci cererea pentru euro crește, fie este vorba despre o anumită temere pe care deținătorii de lei încep să o aibă referitor la viitorul economic al României în urma măsurilor de reformă care întârzie să apară. Vorbim de amânările deciziilor politice în ceea ce privește reforma administrativă, reforma statului și așa mai departe. Toate acestea pot avea un impact negativ asupra raportului leu-euro”, explică economistul.

Pe de altă parte, Dan Schwartz spune că este posibil ca Banca Națională a României (BNR) să intervină mai puțin pe piața valutară, din rațiuni ce țin de prudență, iar asta ar duce, de asemenea, la devalorizarea monedei naționale.

Cele mai importante cauze sunt însă instabilitatea și lipsa de predictibilitate fiscală.

”Toate acestea duc la temeri la nivelul mediului de afaceri în ceea ce privește stabilitatea economiei românești, capacitatea țării de a absorbi investiții locale și străine și de a produce creștere economică. De fapt, aici este temerea numărul unu, întrucât așa-zisele măsuri de reformă care au fost făcute publice se reduc, în ultimă instanță doar la creșteri de fiscalitate fără să observăm o reformare clară la nivelul instituțiilor statului, atât în ceea ce privește cea care se ocupă cu colectarea veniturilor statului și care ar putea să permită un impact pozitiv asupra deficitului bugetar, cât și la nivelul celorlalte elemente ale statului român, inclusiv în ceea ce privește administrația locală.

Vom asista probabil și la exporturi de euro din zona privată, adică deschiderea de conturi sau depozite în euro, cu fonduri plecate din România în bănci externe, tot din motive de prudență, pe care atât în mediul de afaceri, cât și în mediul privat, le putem observa. Așadar instabilitatea, nesiguranța, lipsa de predictibilitate a politicilor fiscale și guvernamentale generează, de obicei, astfel de exoduri, cu implicații în piața valutară internă”, spune Dan Schwartz.

Agenția Standard & Poor’s ar urma să prezinte, vineri, ratingurile și perspectivele pentru Ungaria și România. Până la acest eveniment important, CFA România a prezentat raportul ”FY2026 Macroeconomic Outlook”, în care se anticipează pentru 2026 o evoluție a cursului de schimb în intervalul cuprins între 5,15 – 5,20 lei. Estimările economiștilor CFA se bazează pe anticiparea unei creșteri economice de doar 0,5 la sută pentru anul acesta, față de prognoza de 1,2% făcută luna trecută de Comisia Națională de Prognoză.

Raportul CFA mai aduce în discuție și presiunile potențiale puse pe cursul valutar pot veni și după o retrogradare a ratingului suveran sub nivelul recomandat investițiilor sau în cazul unui bruiaj puternic la nivel politic, precum o coaliție de guvernare PSD-AUR sau alegeri anticipate.

„Pe partea de macro, ce ne așteptăm noi? Ca anul viitor să fie un an dificil. De ce? Pentru că vedem acest deficit bugetar, care este sticky, greu de redus, ceea ce probabil va presupune majorări suplimentare de taxe. Dar clar, cu un asemenea deficit, statul nu are cum să fie un factor care să impulsioneze economia, ci dimpotrivă va încerca să ia din economie. Dacă ne uităm și la datele de Q2, de PIB, ce vedem? Valoarea adăugată brută din economie a scăzut și au crescut taxele. Aceasta a adus PIB-ul pe plus. Deci, cumva, statul va tot trage din economie și lucrul acesta nu are cum să ajute la creșterea economică. În acest context ne așteptăm anul ăsta să jucăm la zero pe partea de creștere economică, deci PIB-ul se va învârti în jurul lui zero. Că va fi ușor plus sau ușor minus, dar tot în jurul lor zero.

Riscul este de downside, de recesiune și e suficient să ne uităm la datele de ieri de pe consum, cât de negative au fost. E adevărat, e doar o primă lună. Probabil luna viitoare, poate avem o ușoară corecție, dar mă rog, ne vor trebui o lună sau două ca să vedem dacă chiar ăsta e trendul. Că în iulie, dacă ați văzut, a fost o ușoară creștere a activității, dar probabil a fost acea creștere a activității că veneau impozitele indirecte în august. În august am văzut căderea. Rămâne să vedem dacă acea cădere e doar one-off sau e mai permanentă. Dacă e mai permanent, clar, va afecta creșterea economică. În acest context, anul ăsta jucăm la 0 la PIB cu risc de recesiune.

Anul viitor, o ușoară creștere, noi am spune poate mergem către 0,5% creștere economică, iar aici cheie în a crește economia sunt fondurile europene”, a declarat Adrian Codîrlașu, președintele CFA România.

Citește și Investiţie de 17 milioane de lei într-o nouă fabrică în România. Două treimi din bani sunt din fonduri europene nerambursabile

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2021/06/curs-valutar-bnr-pentru-azi-11-decembrie-1.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2022/03/curs-valutar-1.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/img.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/paraguay-franta-1.png)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/ff.png)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/dan-negru-plecare-3.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/travis-kelce-taylor-swift-instagram4-72425-3d281d5b58504f70949dcf5f7571bd39.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/lege.png)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1663660546/6469740d1e1344329fb61fbfe3f20fc4-t.jpg?v=260705-01)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1605100021/8b7ca1050be0dae1537fd949365ebf77-t.jpg?v=260705-01)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1665145061/cc539547d4858c871c72a93e626e1043-t.jpg?v=260705-01)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1648473094/f9ff81248294e9cee21b4aee9c4050d6-t.jpg?v=260705-01)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1695214729/da1ba45c7cdbc0422b0489f55e018a4e-t.png?v=260705-01)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1578298860/485de092cd636862ea241f6eb7d67230-t.jpg?v=260705-01)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/01/1620378299/6da9ddedb90ad83c4fce77fa38edc7f0-t.jpg?v=260705-01)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1578298881/58d112f2698b297fdf7c7e7a96caf3c9-t.jpg?v=260705-01)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1754550049/c87f87f8e8c3fe03997c18614243645e-t.jpg?v=260705-01)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1647858610/06c5c77dc35e7637940bd2e6824833b0-t.jpg?v=260705-01)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/06/1631615688/97b2f09e604a826d9954b3646e13f0d0-t.png?v=260705-01)