„Informaţia“ prezentată în media ca „avertisment de la BNR: inflaţia va creşte considerabil“ e scoasă din context. Şi, mai mult, i-a fost imprimat un sens pe care nu-l are în realitate, acela de semnal de alarmă.

Ce s-a întâmplat de fapt? După şedinţa din 8 iulie a CA al BNR, cu agendă de politică monetară, a fost dat obişnuitul comunicat. Nimic ieşit din comun. Documentul – în care au fost inserate atât decizia de a menţine nemodificate nivelurile dobânzii-cheie şi ale rezervelor minime obligatorii, cât şi motivaţia ce a determinat-o – a devenit imediat sursă de ştiri. Şi, cum era de aşteptat, rezultatele analizelor BNR referitoare la inflaţie au acaparat dezbaterea publică. Îndeosebi concluzia: „inflaţia va creşte considerabil“!, scrie ZF.ro.

În vara anului trecut orizontul arăta altfel! Banca Naţională a avut motive temeinice să reducă de două ori dobânda de referinţă. Iar speranţa că în vara lui 2025 ne vom bucura de un început de viaţă obişnuită – după care tânjeam – nu părea neîntemeiată. Acum ştim că sintagma viaţă obişnuită… trebuie s-o uităm! Pentru că timpul şi-a schimbat curgerea. Timpul şi evenimentele.

Şeful Rezervelor Federale… certase pieţele. Le-a reproşat, în septembrie anul trecut, că sunt „exagerat de optimiste“. Întrebat când va începe mult-aşteptatul ciclu de relaxare a politicii monetare a răspuns că… „atunci când treaba va fi terminată“! El l-a invocat pe Paul Volcker – căruia istoria îi încredinţase conducerea bătăliei cu inflaţia provocată de crizele petrolului din anii 1970 -, care şi-a ales ca idee centrală a cărţii lui de memorii „călătoria spre bani stabili, care să NU se preteze la deprecieri sau la aprecieri şocante“. Asta este treaba care… trebuie terminată: să ajungem la bani stabili şi la stabilitatea preturilor.

Confruntarea cu inflaţia – fenomen global cu amprente locale – continuă încă! Da, marile creşteri de preţuri sunt… în trecut. Ele s-au produs deja. Şi-au făcut efectul. Acum nu fac altceva decât să încarce ratele anualizate. Cele calculate pe 12 luni. Iar ponderea cea mai mare în calculul acestor rate o are şocul inflaţionist din octombrie-decembrie 2024. Iată însă că, acum, un alt şoc inflaţionist este în curs de formare. Cauzele cele mai puternice sunt, cum am arătat deja, globale. Amprentele însă au nuanţe locale.

Datoria publică mare, care a urcat peste linia roşie de 60 de procente din PIB, e împovărătoare. Pentru că nu-i totuna dacă o plăteşti din excedente bugetare sau din deficite sancţionabile. Iar deficitul nostru e sancţionabil. A fost nevoie de măsuri unice în cel puţin ultimele două decenii pentru a scăpa de o degradare grea în această vară fierbinte.

Să recapitulăm! Deficitul public e inflaţionist cel puţin pe termen mediu. Riscul energetic şi geopolitic la fel. Preţurile alimentelor sunt capricioase: când au rate pe 12 luni cu tendinţe de coborâre spre 1-2 la sută, când devin brusc inflaţioniste. Iar serviciile, care au pus paie pe foc în timpul şocului din trimestrul al patrulea al anului trecut, tind acum să fie mai blânde.

Revin la comunicatul BNR. Scumpirea alimentelor şi, totodată, transferurile costurilor salariale ridicate asupra unor preţuri de consum sunt „în spatele“ noului şoc inflaţionist . În timp ce „în faţă“ se prefigurează o ruptură între ce a fost din ianuarie până în aprilie 2025 – cu o tranziţie în mai şi iunie – şi ce se prevede că va fi în lunile următoare. O schimbare de paradigmă, aşadar, ce a impus menţinerea actualului nivel al dobânzii de politică monetară.

Aşadar, ne-am bucurat, în primele patru luni ale acestui an, de o binemeritată dezinflaţie, succesivă şocului inflaţionist din octombrie-decembrie 2024. Am analizat pe larg, într-un alt comentariu, desfăşurarea acestui şoc, care a cuprins un spaţiu larg al planetei, din Statele Unite până în Regatul Unit şi de acolo în Uniunea Europeană. Cum, de asemenea, am mai făcut referiri şi la proba de rezistenţă la şocul inflaţionist, pe care a trecut-o cu brio piaţa noastră internă. Revin acum cu două argumente. Din octombrie până în decembrie 2024, pe un câmp competiţional întins pe un sfert din globul pământesc, ne-am numărat între primele cinci ţări din UE calificate în raport cu eficienţa probată în pararea loviturilor primite în cele trei luni de accelerare a inflaţiei. Iar din ianuarie şi până în aprilie 2025, timp de patru luni, doar trei ţări din UE, una fiind România, au reuşit o dezinflaţie completă. Rata anualizată a creşterii încetinite a preţurilor de consum, din decembrie până în aprilie, a coborât semnificativ de la 5,5 la 4,9 la sută. Părea că inflaţia nu mai are cale de întors. S-a întors însă în mai!

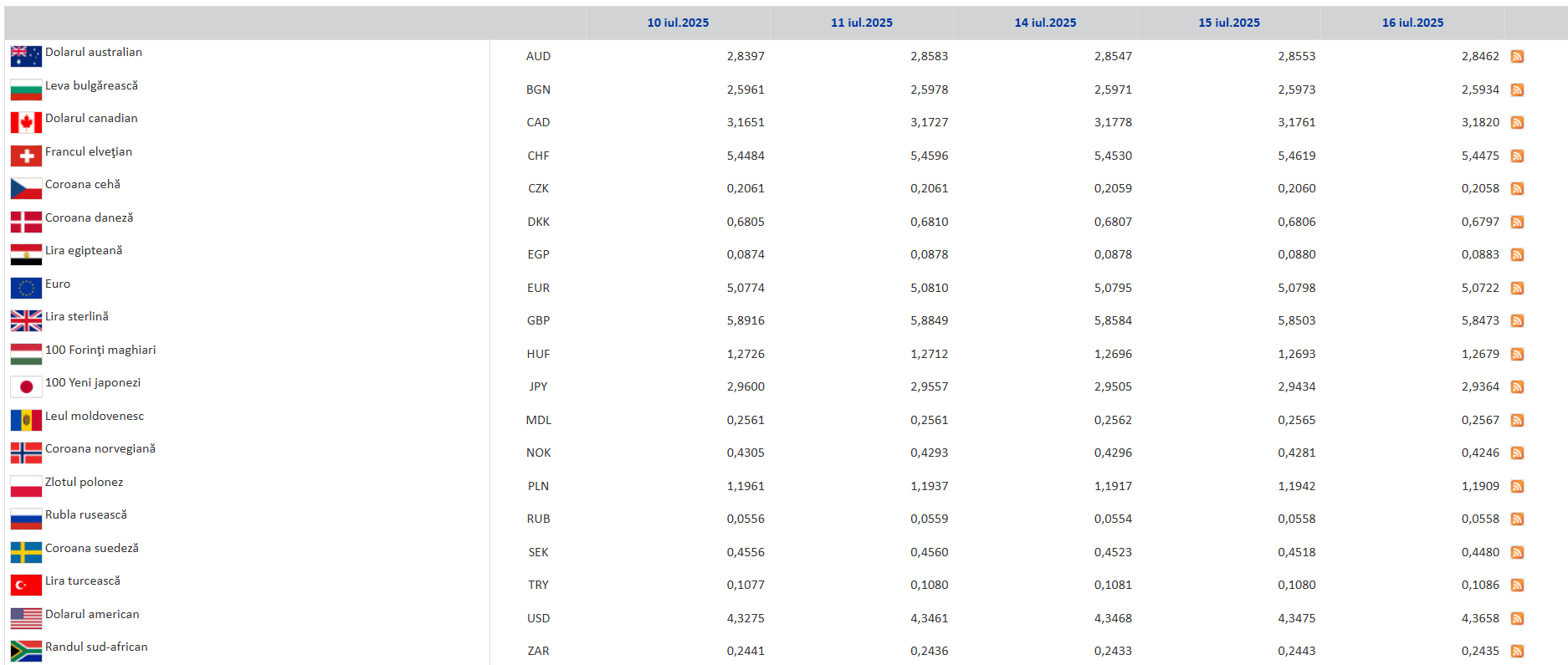

O cauză a fost deprecierea leului, sub impactul tensiunilor politice din perioada 5 – 16 mai, care a turnat gaz peste focul inflaţiei. Cei care cer cu insistenţă, în dezbateri publice, ca BNR „să lase leul să se deprecieze cu până la 10 la sută“ au luat o lecţie. Desigur, scump plătită de toţi. Au aflat că o depreciere a leului timp de numai câteva zile, cu doar 2,5 la sută, în împrejurări complexe cum au fost cele din prima jumătate a lunii mai, poate schimba brusc dezinflaţia în… inflaţie. Acum această cauză nu mai există! A fost însă nevoie de „detensionarea mediului politic intern după încheierea calendarului electoral“ – cum se menţionează în comunicatul BNR – ca „să fie atenuate îngrijorările investitorilor financiari“. Şi pentru ca piaţa valutara să reintre în normalitate!

O cauză provocatoare de inflaţie a fost deci scoasă din joc. Au rămas altele, cu rădăcini în mediul intern, dar şi în cel extern. Mai ales în cel extern. Care sunt, în acest context, perspectivele mişcării preţurilor? Comunicatul BNR din 8 iulie dă un răspuns edificator la această întrebare.

Un set de cauze are natură internă:

1) expiră schema de plafonare a preţului la energie electrică; 2) vor fi majorate cotele TVA şi ale accizelor; 3) ne vom confrunta cu incertitudini şi cu riscuri mari, generate de mediul intern, care vor întârzia reintrarea în dezinflaţie! Un alt set de cauze ne atenţionează că creşterea inflaţiei va fi întreţinută de incertitudinile şi de riscurile mari generate de contextul politic şi economic internaţional. Incertitudini şi riscuri ce sunt potenţate în condiţiile continuării războiului din Ucraina şi ale situaţiei din Orientul Mijlociu. Şi de confruntările care pun evident în pericol comerţul internaţional.

În această conjunctură complexă, internă şi internaţională, cu multe puncte nevralgice, rata anuală a inflaţiei va creşte inevitabil în lunile următoare. Iar această creştere tinde să fie considerabilă! De la 1 noiembrie 1990 – de când am început să măsurăm cu rigoare matematică şi statistică mişcările preţurilor – şi până în iulie curent… am avut parte de nenumărate astfel de provocări. Am învăţat să le anticipăm, să le înţelegem, să le parăm. Inflaţia a devenit astfel cel mai dur şi cel mai competent profesor la şcoala economiei de piaţă.

De patru ani şi jumătate, învăţăm lecţiile… ciclului inflaţionist actual. După ce, începând din ianuarie 2020, intrasem într-o etapă cu creştere normală a preţurilor, normalitate spulberată în ianuarie următor. Când ne-am trezit dintr-o dată – sub presiunea puternică a unui cumul de factori inflaţionişti, într-o oarecare măsură interni, dar în cea mai mare parte externi – într-o mare horă a dezordinii globale a preţurilor.

Strategia BNR, bazată pe calibrarea optimă a dobânzii de politică monetară, şi-a dovedit eficienţa. Inflaţia a durat doi ani, preţurile fiind împinse în sus de riscul energetic în 2021 şi de cel geopolitic în 2022. Din decembrie 2022 am trecut la creşterea încetinită a preţurilor. La dezinflaţie. O dezinflaţie ce a curs şnur în 2023. Şi în 2024… până în septembrie. Întreruptă apoi de şocul inflaţionist pe care l-am amintit deja. Şi urmată de dezinflaţia din ianuarie – aprilie 2025.

Acum însă în Romania se întoarce inflaţia! Învăţăm o lecţie nouă deodată cu Statele Unite, cu Regatul Unit şi cu toate celelalte 26 de state din UE. Şi anume că, pe măsură ce ne apropiem de linia strategică de sosire, de sfârşitul ciclului inflaţionist deci, înaintarea către ţintele stabilite e tot mai grea. 15 ţări din Uniunea Europeană – în septembrie anul trecut – eşuaseră în anticamera deflaţiei. Irlanda, cu o rată anualizată de 0,0 %, mai avea un pas şi trecea dincolo de linia roşie, în deflaţie. Le-a salvat, într-o oarecare măsură, şocul inflaţionist din trimestrul al patrulea. Timp de 9 luni, până în mai anul curent, Spania şi Finlanda au urcat până… pe linia de ţintire de 2,0 %, Slovenia s-a apropiat la un pas, iar Germania, Luxemburg şi Suedia au depăşit-o… testând un început de întoarcere a inflaţiei. Alte câteva ţări, între care Danemarca, Irlanda şi Italia, balansează între rate anualizate de 1,4 – 1,5 %. Franţa, care în ianuarie anul acesta urcase până la 1,8 %… a scăpat trenul către linia de ţintire şi a tot coborât până la 0,6 % în mai. Nicio ţară din acest arc nu s-a declarat câştigătoare a confruntării cu inflaţia! Şi niciuna – nici măcar Finlanda şi Spania, care au atins râvnitul scor de 2,0 % în luna mai – nu are motive s-o facă. Finlanda e într-un tren care a prins viteză, ajunsese la 1,5 % în februarie şi a tot accelerat până la 2,0 % în mai fără vreo intenţie să se oprească. Iar Spania e într-un tren care aleargă în sens invers. Urcase până la 2,9 % în februarie, de unde a tot coborât, ajungând la 2,0 % în luna mai, de asemenea tot fără vreo şansă de a se opri.

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/07/WhatsApp-Image-2025-02-26-at-13.02.3062.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2021/03/curs-valutar-1.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/03/mugur-isarescu-bnr.webp)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/06/siegfried-grindeanu.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/07/13180a5ff00d1daea47e1269647d9c1c.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/06/antrenoare-fitness.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2022/06/bac-romana-subiecte-2022.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/06/734522084_10215996713227343_808491429508626354_n.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/06/1663660546/50afa4f19c14e264bf02f5009f3fba8a-t.jpg?v=260629-09)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/06/1605100021/55dede0c8cfbc5774583a51e36c2c0e5-t.jpg?v=260629-09)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/06/1665145061/8b26ffbaa10e3e9eb536d00e3320602c-t.jpg?v=260629-09)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/1970/01/1578298850/36766c7d1be67d927c2b79ee30e34abe-t.webp?v=260629-09)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/06/1648473094/c379e472f45f331c1d4017059112dd45-t.jpg?v=260629-09)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/06/1695214729/1102e97469e34006ed269ebf742fb9ad-t.png?v=260629-09)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/06/1578298860/5e833e9d829778cbc135fa07de98de55-t.jpg?v=260629-09)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/01/1620378299/6da9ddedb90ad83c4fce77fa38edc7f0-t.jpg?v=260629-09)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/06/1578298881/b07be07c11a018a1d673c955f280ceee-t.jpg?v=260629-09)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/06/1754550049/064c5b4b5990a4bfb10f2d9856f55fea-t.jpg?v=260629-09)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/06/1647858610/cb01fcf3939fcb0cfd04a941e076cbcf-t.webp?v=260629-09)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/06/1631615688/2dc906e5aa661a29a65a887122692d4a-t.jpg?v=260629-09)