PENSII 2026. Modificările aduse de Autoritatea de Supraveghere Financiară (ASF) prin Norma nr. 10/2026 vizează în principal flexibilizarea și simplificarea modului în care participanții la pensiile facultative (Pilonul 3) își pot retrage banii, precum și adaptarea procedurilor la realitățile digitale și la noile reglementări din sistemul public de pensii.

Românii se înghesuie să cotizeze la Pilonul 3. Ce pensie poate primi o persoană cu 5.300 lei salariu, după 40 de ani de muncă

În primul rând, sunt clarificate și actualizate condițiile de retragere a activului personal net. Participanții pot solicita plata sumelor acumulate dacă au împlinit vârsta de 60 de ani, chiar dacă nu îndeplinesc toate condițiile pentru pensia facultativă completă, sau în cazul în care beneficiază de pensie de invaliditate, conform noii legislații privind pensiile publice. Astfel, norma corelează explicit regulile din Pilonul III cu cele din sistemul public.

O noutate importantă ține de extinderea și modernizarea modalităților de depunere a documentelor. Cererile de plată și documentele aferente pot fi transmise nu doar fizic sau prin poștă, ci și prin mijloace electronice, cu utilizarea semnăturii electronice calificate. Această digitalizare se aplică inclusiv în situațiile în care participantul este reprezentat de un mandatar, fiind reglementate detaliat condițiile în care documentele pot fi transmise în format electronic (inclusiv procuri și certificate).

De asemenea, norma aduce mai multă claritate în ceea ce privește reprezentarea prin mandatar, stabilind exact ce documente trebuie depuse în funcție de modalitatea de transmitere (fizic, poștă sau online) și tipul de situație (de exemplu, handicap grav sau accentuat).

O schimbare relevantă pentru participanți este creșterea flexibilității în modalitatea de încasare a banilor. Cei care au optat pentru plata eșalonată pot, pe parcursul derulării acesteia, să:

-schimbe tipul de plată (din eșalonată în plată unică),

-modifice valoarea ratelor,

-schimbe modalitatea de plată (din mandat poștal în virament bancar sau invers),

-actualizeze datele bancare (inclusiv IBAN).

Administratorii fondurilor de pensii private sunt obligați să opereze aceste modificări într-un termen scurt, de 5 zile lucrătoare de la depunerea documentației complete, ceea ce întărește drepturile participanților asupra propriilor economii.

Avocatul Poporului, declarații șocante legate de dreptul românilor banii din Pilonul 2 și 3: ”Fondurile private de pensii doar colectează și administrează resurse care, în mod normal, se cuvin statului”

În completare, sunt introduse reguli specifice pentru anumite situații practice: participanții trebuie să comunice un nou cont bancar dacă îl închid pe cel inițial, să prezinte documente justificative dacă sunt exceptați de la plata contribuției de sănătate sau să facă dovada domiciliului în cazul utilizării cărții electronice de identitate fără domiciliu, atunci când optează pentru plata prin mandat poștal.

În ansamblu, modificările nu schimbă fundamental dreptul de retragere a banilor, dar aduc îmbunătățiri semnificative în accesibilitate, flexibilitate și digitalizare, facilitând interacțiunea participanților cu administratorii fondurilor și oferindu-le un control mai mare asupra modului în care își primesc economiile din pensiile facultative.

Pensii 2026, anunţ APAPR. Pilonul 3 de pensii facultative, cel mai bun an din istorie pentru 1 milion de romani

Cele 10 fonduri de pensii private facultative (Pilonul 3) au inregistrat in 2025 cel mai bun randament investitional din istoria de aproape 19 ani a sistemului: 19,6%, ajungand sa administreze active nete in valoare de 7,4 miliarde RON (1,45 miliarde EUR), in crestere cu 33% fata de finele lui 2024, potrivit calculelor APAPR.

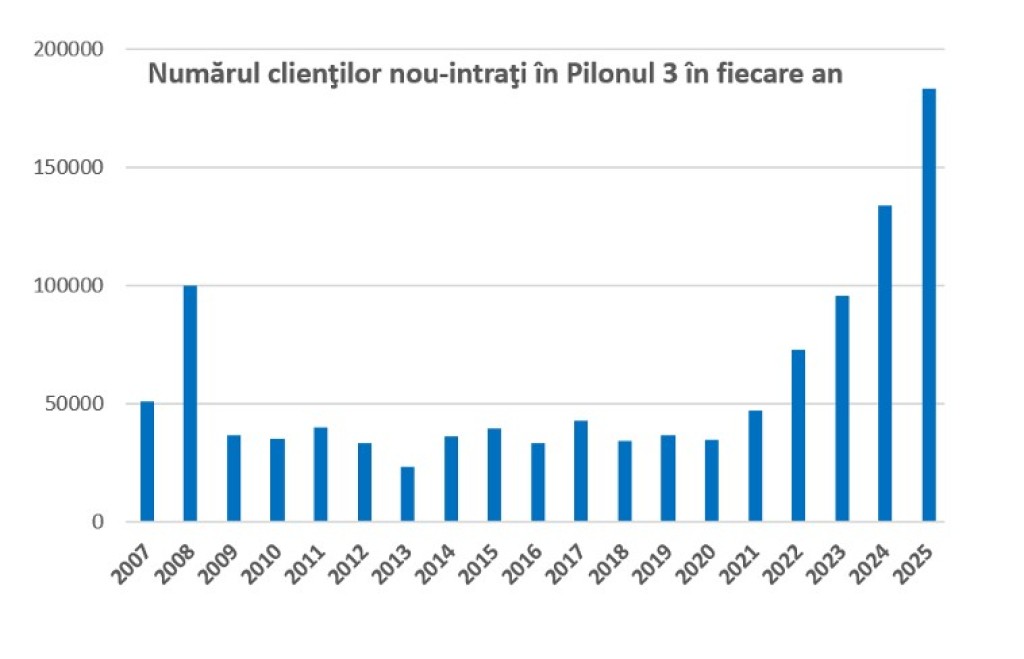

Un numar record de 183.000 de romani au inceput sa economiseasca suplimentar pentru varsta retragerii prin fondurile de pensii facultative in 2025, cu 37% mai multi decat in 2024, anul precedentului record. Astfel, la finele anului 2025 numarul total de romani inscrisi la Pilonul 3 de pensii facultative a ajuns pentru prima oara la 1 milion, reflectand nivelul ridicat de incredere a populatiei in fondurile de pensii private si in economia nationala. In cursul anului 2025, acestia au virat catre conturile personale din Pilonul 3 contributii in valoare totala de cca. 940 mil. RON, cu 25% mai mult decat in 2024 si de asemenea o valoare record pentru sistem.

Pe intreaga durata de functionare (2007-2025), fondurile de pensii facultative au generat un randament mediu anual de 6,7%, comparativ cu o rata medie anuala a inflatiei de 4,9%, conform calculelor APAPR.

In termeni monetari, Pilonul 3 a generat un castig pentru participanti in valoare de 2,6 miliarde RON (515 milioane EUR) , net de toate comisioanele, in plus fata de contributiile primite in administrare.

La Pilonul 3 de pensii facultative pot contribui toti romanii care inregistreaza venituri de natura profesionala (salariati si cei cu activitati independente, asimilati salariatilor), dar si angajatorii, care pot oferi contributii suplimentare la Pilonul 3 in numele salariatilor, ca parte a pachetului de beneficii extra salariale.

Participantii la Pilonul 3 isi pot retrage banii acumulati oricand dupa implinirea varstei de 60 de ani, ei putand de asemenea sa continue sa contribuie si dupa aceasta varsta. In cazul nefericit al decesului participantului, banii acumulati in Pilonul 3 revin mostenitorilor legali sau testamentari. Reamintim ca noua lege de plata a pensiilor private (Legea 2/2026) va intra in vigoare abia pe 5 ianuarie 2027, pana atunci aplicandu-se in continuare normele tranzitorii ce permit atat plata unica, cat si plata esalonata pe maxim 5 ani.

De altfel, cele 10 fonduri de pensii facultative au facut in 2025 plati in valoare de cca. 272 mil. RON (+83% fata de 2024) catre 16.100 de beneficiari (+39% fata de 2024). Platile totale realizate de Pilonul 3 pe intreaga durata de functionare (2007-2025) au atins 1,05 miliarde RON catre cca. 107.000 de beneficiari.

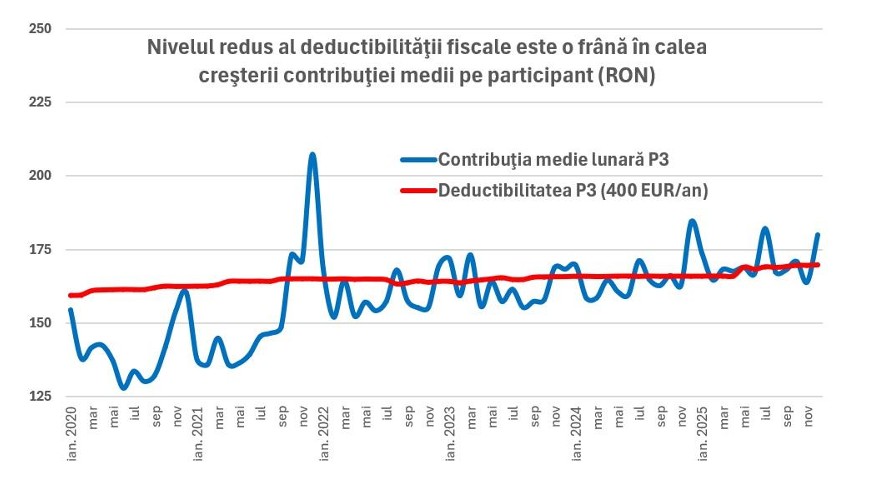

In prezent, contributiile la Pilonul 3 sunt deductibile in limita a 400 EUR/an pentru persoane fizice si angajatori, ceea ce face ca sumele virate de fiecare participant sa fie de aproape trei ori mai mici decat cele din Pilonul 2. Actualizarea acestui plafon ar reprezenta o oportunitate importanta de a stimula economisirea suplimentara pentru varsta pensionarii. In contextul cresterii veniturilor si al provocarilor demografice, majorarea deductibilitatii ar face Pilonul 3 mai atractiv, incurajand participarea activa atat a populatiei, cat si a angajatorilor.

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/01/pilonul-3.webp)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/03/pensionari-sah.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/05/Pret-carburanti-14-mai-2026.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/08/moody-s-nou.jpg.jpeg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/06/ludovic-orban-nicusor-dan.webp)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/08/zavoranu-RTV.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/08/insarcinat.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/08/0cf34db0-9240-11f1-afba-01cbe043dea0.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1663660546/620e4ee75c44e7e25c7847f26dfe1f5e-t.jpg?v=260807-23)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/08/1605100021/f8abd1a3332b0ff003aabe0c800e9365-t.jpg?v=260807-23)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/08/1665145061/fd5111aa7105ca8f1e15f3b21aba3c9e-t.jpg?v=260807-23)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/08/1578298850/aa92ae4f3f7d4622af7081394ea5b9e1-t.webp?v=260807-23)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/08/1648473094/d8aeed65564f350c832681cdc8db37bb-t.jpg?v=260807-23)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/08/1695214729/d76885487c5ea3da9fe24e3ad396cf74-t.png?v=260807-23)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/08/1578298860/1efb7f61ee6d954c4532e75ee4158985-t.jpg?v=260807-23)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/01/1620378299/6da9ddedb90ad83c4fce77fa38edc7f0-t.jpg?v=260807-23)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/08/1578298881/a75d4c82c523a6b545f3875189d6a0f6-t.jpg?v=260807-23)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/08/1754550049/a2fb9a14a2bc1fa986b67d4dad944456-t.jpg?v=260807-23)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/08/1647858610/ae0e0cf8360aa7c6c6aa43c0f0c2958b-t.jpg?v=260807-23)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/08/1631615688/0a28ae9862f4a18fe4f953e9c2e93f69-t.jpg?v=260807-23)