:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/06/BNR-anunt.jpg)

Se schimbă valoarea banilor. Ce se întâmplă cu leii şi euro până în noiembrie 2024

Avertismentul analiştilor financiari într-unl dintre cei mai aglomeraţi ani electorali: Euro va depăşi 5,05 lei până în noiembrie 2024.

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2023/03/isarescuuu.jpg)

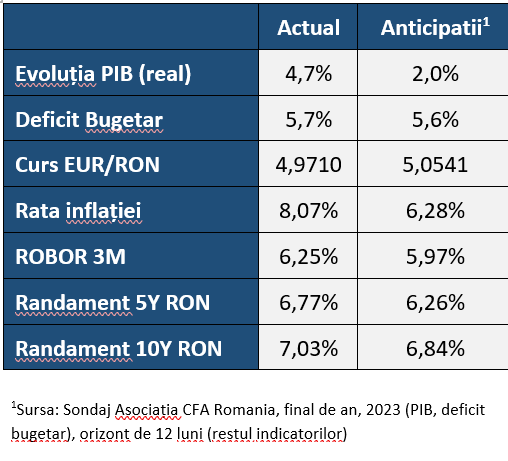

Analiştii financiari membri ai CFA România estimează o inflatie de 6,28% pentru orizontul de 12 luni (noiembrie 2024), prognoză în scădere faţă de exerciţiul anterior, în paralel cu deprecierea leului, valoarea medie a anticipaţiilor pentru orizontul de 6 luni fiind de 5,0097 lei pentru un euro, iar pentru un euro pentru orizontul de 12 luni de 5,0541 lei/euro.

Indicatorul de Încredere Macroeconomică al Asociaţiei CFA România a crescut în luna octombrie, (cu 5,6 puncte) la valoarea de 53,0 puncte. Această situaţie s-a datorat creşterii ambelor componente ale indicatorului, atât al conditiilor curente, cât şi al anticipatiilor.

Se schimbă banii. Data de la care românii nu mai schimbă leii când merg în vacanţe. Banca Naţională pierde din autonomie!

În ceea ce priveşte evoluţia preţurilor proprietăţilor rezidenţiale în oraşe, 47% dintre participanţii la sondajul CFA anticipează o scădere a acestora, în timp ce tot 47% dintre participanţi anticipează o stabilitate în următoarele 12 luni.

De asemenea 58% dintre participanţi consideră că preţurile actuale sunt supraevaluate, iar 29% că sunt corect evaluate.

“Anticipatiile de reluare a creşterii economice în 2024 pe fondul majorărilor de cheltuieli publice probabil au condus la sporirea încrederii în economie. De asemenea, procesul dezinflationist va continuă, însă într-un ritm mult mai lent, rată inflaţiei fiind anticipată să rămână peste 6% la finalul anului viitor, principalul risc asupra procesului dezinflationist rămânând politică fiscală.”, a precizat Adrian Codirlaşu, Vicepreşedinte al Asociaţiei CFA România.

În cazul deficitului bugetului de stat anticipat pentru acest an, valoarea medie a anticipaţiilor este de 5,6%.

Pentru anul 2023 valoarea anticipată de creştere a PIB real este de 2%. Datoria publică calculată ca procent în PIB este anticipată să se majoreze la 53% în următoarele 12 luni.

BNR: Cele mai recente date şi analize indică o decelerare semnificativă a creşterii economiei în a doua parte a anului. Rata anuală a inflaţiei, aşteptată să crească la începutul anului viitor, să scadă gradual în următoarele trimestre

BUCURESTI | Scris de Alina Oprea | 8 nov 2023

Consiliul de administraţie al Băncii Naţionale a României (BNR) a analizat şi aprobat în şedinţa de miercuri Raportul asupra inflaţiei, ediţia noiembrie 2023. Prognoza actualizată reconfirmă perspectiva continuării scăderii ratei anuale a inflaţiei de-a lungul următorilor doi ani, pe o traiectorie mai ridicată însă în 2024 decât cea previzionată anterior, dar uşor mai joasă pe parcursul trimestrelor ulterioare. Astfel, rata anuală a inflaţiei este aşteptată să se mărească în debutul anului viitor – sub impactul majorării şi introducerii unor taxe şi impozite – şi să descrească gradual în următoarele trimestre, dar să-şi accelereze scăderea în 2025.

”În şedinţa de astăzi, Consiliul de administraţie al BNR a analizat şi aprobat Raportul asupra inflaţiei, ediţia noiembrie 2023, document ce încorporează cele mai recente date şi informaţii disponibile.

Prognoza actualizată reconfirmă perspectiva continuării scăderii ratei anuale a inflaţiei de-a lungul următorilor doi ani, pe o traiectorie mai ridicată însă în 2024 decât cea previzionată anterior, dar uşor mai joasă pe parcursul trimestrelor ulterioare. Astfel, rata anuală a inflaţiei este aşteptată să se mărească în debutul anului viitor – sub impactul majorării şi introducerii unor taxe şi impozite –, şi să descrească gradual în următoarele trimestre, dar să-şi accelereze scăderea în 2025, coborând în interiorul intervalului ţintei la finele orizontului prognozei”, arată banca centrală.

Descreşterea va fi antrenată pe mai departe de factorii pe partea ofertei, în principal de efecte de bază dezinflaţioniste şi de corecţii descendente ale cotaţiilor unor mărfuri, cărora li se alătură influenţele anticipate să vină din restrângerea relativ abruptă a excedentului de cerere agregată începând cu trimestrul III 2023 şi din intrarea gap-ului PIB în teritoriul negativ spre finele anului viitor – cu câteva trimestre mai devreme decât se previzionase anterior.

Incertitudini şi riscuri însemnate la adresa perspectivei inflaţiei decurg totuşi din creşterile de taxe şi impozite destinate accelerării consolidării bugetare, potenţial suplimentate în perspectivă, dar şi din evoluţia cotaţiei petrolului, în contextul conflictului din Orientul Mijlociu.

Incertitudini şi riscuri notabile rămân asociate însă şi conduitei viitoare a politicii fiscale şi de venituri, date fiind, demersurile recente vizând limitarea cheltuielilor bugetare în 2023 şi posibila mărire în următorii ani a pachetului de măsuri fiscal-bugetare corective, dar şi implicaţiile potenţiale ale noii legislaţii privind pensiile şi salariile din sectorul public, precum şi eventuale noi majorări salariale acordate personalului bugetar.

În acelaşi timp, incertitudini şi riscuri semnificative la adresa perspectivei activităţii economice, implicit a evoluţiei pe termen mediu a inflaţiei, generează războiului din Ucraina şi conflictul din Orientul Mijlociu, precum şi evoluţiile economice sub aşteptări din Europa, îndeosebi din Germania.

Totodată, absorbţia fondurilor europene, în principal a celor aferente programului Next Generation EU, este condiţionată de îndeplinirea unor ţinte şi jaloane stricte. Ea este însă esenţială pentru realizarea reformelor structurale necesare, inclusiv a tranziţiei energetice, dar şi pentru contrabalansarea, cel puţin parţială, a impactului contracţionist al şocurilor pe partea ofertei, amplificat şi de înăsprirea condiţiilor economice şi financiare pe plan internaţional.

Relevante sunt, de asemenea, perspectiva conduitei politicilor monetare ale BCE şi Fed, precum şi atitudinea băncilor centrale din regiune, arată conducerea BNR.

Rata anuală a inflaţiei calculată pe baza indicelui armonizat al preţurilor de consum (IAPC – indicator al inflaţiei pentru statele membre UE) a scăzut la 9,2% în septembrie, de la 9, î3%n iunie 2023. Totodată, rata medie anuală a inflaţiei IPC şi cea calculată pe baza IAPC s‑au redus în septembrie la 12,6% şi la 11,4%, de la 14,2%, respectiv 12,5%, în iunie, rămânând inferioare celor prevalente în regiune şi în ţările baltice.

Datele statistice revizuite recent arată că activitatea economică a crescut în trimestrul II 2023 cu 1,7%, după o comprimare cu 1% în precedentele trei luni (variaţie trimestrială), dar reconfirmă scăderea avansului acesteia în termeni anuali la 1%, de la 2,4% în trimestrul I 2023.

Descreşterea a fost determinată de această dată de consumul gospodăriilor populaţiei, în timp ce consumul administraţiei publice şi-a accelerat puternic creşterea, iar dinamica anuală a formării brute de capital fix a consemnat doar o mică scădere, rămânând deosebit de ridicată. Totodată, exportul net şi-a mărit impactul expansionist în acest interval, în condiţiile continuării creşterii ecartului pozitiv dintre variaţia volumului exporturilor de bunuri şi servicii şi cea a volumului importurilor. Pe acest fond, deficitul balanţei comerciale şi cel de cont curent au înregistrat în trimestrul II 2023 noi scăderi substanţiale faţă de aceeaşi perioadă a anului anterior.

”Cele mai recente date şi analize indică o decelerare semnificativă a creşterii economiei în a doua parte a anului curent, implicând o dinamică anuală mai modestă a PIB în trimestrul III decât cea anticipată anterior”, mai arată BNR.

Astfel, în intervalul iulie-august, vânzările cu amănuntul şi cele auto-moto, precum şi serviciile prestate populaţiei au consemnat noi pierderi de dinamică anuală, iar producţia industrială şi-a prelungit declinul apreciabil în termeni anuali; în schimb, volumul lucrărilor de construcţii şi-a reaccelerat considerabil creşterea în raport cu aceeaşi perioadă din 2022, în principal pe seama evoluţiilor de pe segmentul nerezidenţial şi de pe cel al construcţiilor inginereşti. Totodată, variaţia anuală a exporturilor de bunuri şi servicii a continuat să-şi mărească ecartul pozitiv faţă de cea a importurilor, care a intrat relativ mai pronunţat în teritoriul negativ în iulie-august. Drept consecinţă, deficitul comercial şi-a reaccentuat contracţia în termeni anuali, iar cel de cont curent şi-a atenuat-o doar uşor, în condiţiile în care înrăutăţirea substanţială a soldului balanţei veniturilor primare a fost parţial compensată ca impact de creşterea în acest interval a excedentului balanţei veniturilor secundare.

Pe piaţa muncii, datele recente arată o încetinire pronunţată a creşterii lunare a efectivului salariaţilor din economie în iulie-august şi menţinerea relativ stabilă a ratei şomajului BIM, alături de descreşterea vizibilă în acest interval a dinamicii anuale a costului unitar cu forţa de muncă din industrie, de la un nivel însă deosebit de înalt atins în trimestrul II. Totodată, potrivit sondajelor de specialitate, intenţiile de angajare pe orizontul foarte scurt de timp şi-au accentuat uşor scăderea în luna octombrie faţă de trimestrul III, iar deficitul de forţă de muncă raportat de companii pentru ultimul trimestru al anului şi-a corectat în mare măsură creşterea din intervalul precedent, pe seama evoluţiilor din industrie şi servicii.

Principalele cotaţii ale pieţei monetare interbancare au înregistrat mici scăderi spre finele lui octombrie, după relativa stabilitate din lunile precedente. Totodată, randamentele titlurilor de stat şi-au accentuat corecţia descendentă în perioada recentă – în linie cu evoluţiile din economiile avansate şi din regiune –, în contextul aşteptărilor revizuite ale investitorilor privind perspectiva ratei dobânzii Fed şi al calmării temerilor generate pe piaţa financiară internaţională în prima parte a lunii octombrie de escaladarea tensiunilor geopolitice.

În această conjunctură, dar şi pe fondul atractivităţii relative încă ridicate a plasamentelor în monedă naţională, cursul de schimb leu/euro s-a cvasi-stabilizat pe palierul mai înalt atins la mijlocul lunii septembrie. Totodată, moneda naţională şi-a stopat tendinţa de depreciere faţă de dolarul SUA din lunile precedente, în condiţiile întreruperii trendului de întărire a acestuia pe pieţele financiare internaţionale.

Creditul acordat sectorului privat şi-a accentuat scăderea de ritm în septembrie, la 4,5%, de la 5,5% în august, în contextul unui declin amplu consemnat de dinamica componentei în valută, contrabalansat doar în mică măsură ca impact de reaccelerarea uşoară a creşterii creditului în lei. Ponderea componentei în lei în creditul acordat sectorului privat şi-a stopat totuşi ascensiunea în septembrie, la 68,1%, pe fondul efectului statistic al evoluţiei cursului de schimb leu/euro.

În şedinţa de astăzi, 8 noiembrie 2023, pe baza evaluărilor şi a datelor disponibile în acest moment, precum şi în condiţiile incertitudinilor ridicate, Consiliul de administraţie al BNR a hotărât menţinerea ratei dobânzii de politică monetară la nivelul de 7% pe an. Totodată, s-a decis menţinerea ratei dobânzii pentru facilitatea de creditare (Lombard) la 8% pe an şi a ratei dobânzii la facilitatea de depozit la 6% pe an. De asemenea, Consiliul de administraţie al BNR a decis menţinerea nivelurilor actuale ale ratelor rezervelor minime obligatorii pentru pasivele în lei şi în valută ale instituţiilor de credit.

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/02/Noul-An-Chinezesc-al-Calului-.png)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/colaj-khamenei.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/colaj-isu.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/bnr.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/default.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/prognoza-meteo.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1663660546/43c0b8c32ab4b8a0977044794a67f3b8-t.jpg?v=260711-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1605100021/0416223dca276471668f5222bd20b167-t.jpg?v=260711-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1665145061/792959acc45206542d165d350cf80e5e-t.jpg?v=260711-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/1970/01/1578298850/c7cf86b0f64079fae36c678edf6c5721-t.webp?v=260711-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1648473094/155ee2e67b2675f1ac794c7155337b35-t.webp?v=260711-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1695214729/13119f9e2fc36309a82ee40c592cc9b6-t.png?v=260711-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1578298860/2c410d717112cbeeb50157c1b3978766-t.jpg?v=260711-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/01/1620378299/6da9ddedb90ad83c4fce77fa38edc7f0-t.jpg?v=260711-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1578298881/84532d555f2b913702fd786ac33665c4-t.jpg?v=260711-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1754550049/0e32454a4d792ae5d1f1b823789cc67d-t.jpg?v=260711-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1647858610/5ea5836af43f202dfa26c7ead9174139-t.webp?v=260711-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/06/1631615688/97b2f09e604a826d9954b3646e13f0d0-t.png?v=260711-16)