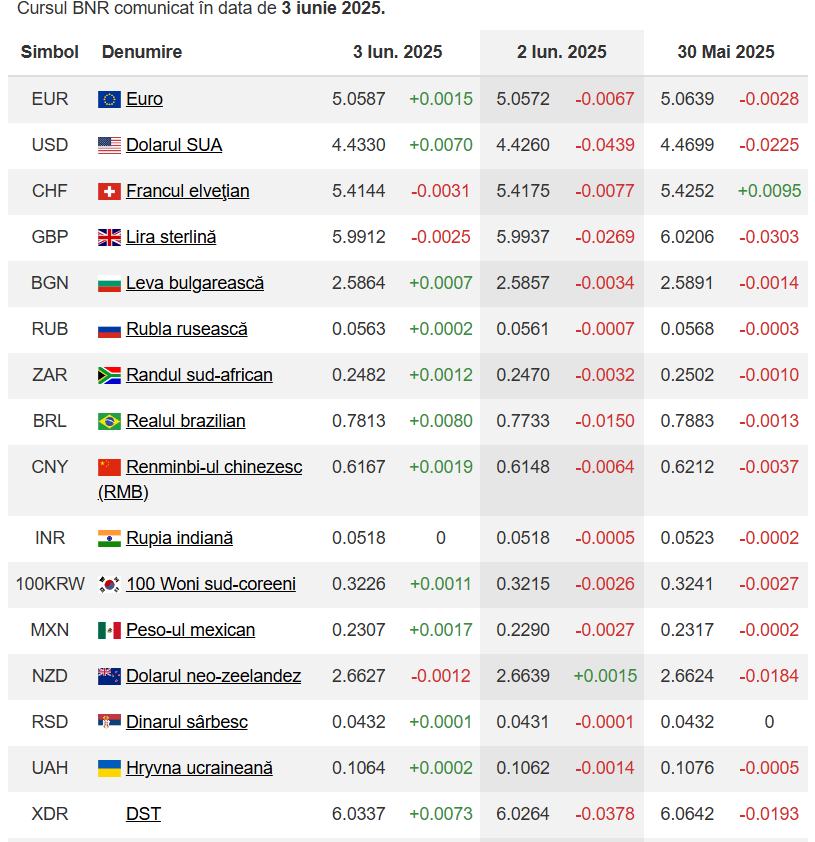

CURS BNR 3 iunie 2025. Cursul valutar oficial, de referință, anunțat marți de BNR a ajuns la 5,0587 lei pentru un euro, față de 5,0572 lei înregistrat luni.

Dolarul a ajuns la 4,4330 lei, de la un curs de 4,4260 lei. Lira sterlină este cotată de BNR la 5,9912 lei, de la 5,9937 lei, iar francul elvețian este cotat la 5,4144 lei, de la un curs de 5,4175 lei.

Aurul a fost cotat la 478,6971 lei pentru un gram, față de 476,2358 lei.

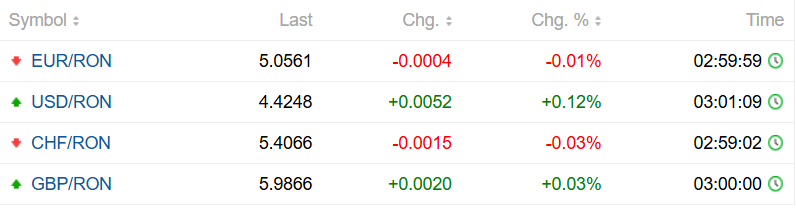

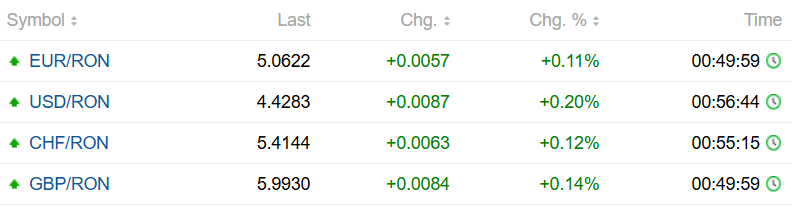

CURS BNR 3 IUNIE 2025, cotaţii interbancare.

CURS BNR 3 IUNIE 2025, cotaţii interbancare. Cotațiile valutare afișate mai jos sunt preluate din tranzacțiile de pe piața interbancară. Cursul valutar interbancar variază permanent pe toată perioada zilei de tranzacționare, în funcție de cerere și ofertă, iar la ora 13.00 BNR anunţă cursul ofical al zilei:

Rezervele valutare la BNR au scăzut la finalul lunii mai la 55,661 miliarde euro, faţă de 62,414 miliarde euro la sfârşitul lunii aprilie

Rezervele valutare la Banca Naţională a României au scăzut la finalul lunii mai la 55,661 miliarde euro, faţă de 62,414 miliarde euro la sfârşitul lunii aprilie, anunţă Banca Naţională a României (BNR).

Suma colosală dispărută din conturile BNR într-o singură lună. Anunțul făcut de Mugur Isărescu despre banii românilor

”La 31 mai 2025, rezervele valutare la Banca Naţională a României se situau la nivelul de 55,661 miliarde euro, faţă de 62,414 miliarde euro la 30 aprilie 2025. În cursul lunii au avut loc următoarele operaţiuni: Intrări de 5,827 miliarde euro, reprezentând: modificarea rezervelor minime în valută constituite de instituţiile de credit la BNR; alimentarea conturilor Ministerului Finanţelor şi altele; Ieşiri de 12,58 miliarde euro, reprezentând: modificarea rezervelor minime în valută constituite de instituţiile de credit la BNR; plăţi de rate şi dobânzi în contul datoriei publice denominate în valută; plăţi din contul Comisiei Europene şi altele”, arată datele BNR.

Nivelul rezervei de aur s-a menţinut la 103,6 tone. În condiţiile evoluţiilor preţurilor internaţionale, valoarea acesteia s-a situat la 9,698 miliarde euro.

Rezervele internaţionale ale României (valute plus aur) la 31 mai 2025 au fost de 65,359 miliarde euro, faţă de 72,025 miliarde euro la 30 aprilie 2025.

Plăţile scadente în luna iunie 2025 în contul datoriei publice denominate în valută, directe sau garantate de Ministerul Finanţelor, însumează circa 87 milioane euro.

Vești proaste pentru românii cu credite. Rămân blocați cu dobânzile mari. Refinanțările se scumpesc substanțial

Se pare că băncile comerciale încep ușor ușor să se teamă de asscensiuea ROBOR, în curând și a IRCC și au început să majoreze treptat dobânzile fixe și să le rarefieze pe categorii de clienți sau produse pentru a păstra un aspect de marketing relevant pentru potențialii clienți.

Chiar dacă este vorba de credite verzi sau standard, dobânzile fixe sunt cuprinse acum între 5% și 7%. În unele cazuri sunt deasupra creditelor cu dobânzi variabile legate de IRCC. Rămâne de văzut dacă în perioada următoare, chiar cu majorarea inevitabilă a IRCC din toamna lui 2025, refinanțările de pe dobândă variabilă pe dobândă fixă mai sunt sau rentabile, potrivit economica.net.

Dobânzi fixe la creditele ipotecare verzi sub nivelul de 5%, în jur de 4,99% dar în anumite condiții și pentru anumite tipuri de credite și de cele mai multe ori pentru o perioadă promoțională mai au doar câteva bănci.

Este vorba de BCR (4,70%), BRD (4,80%), Raiffeisen Bank (4,89%), UniCredit (4,89%), CEC Bank (4,89%) și Banca Transilvania (4,99%), la toate fiind vorba de credite verzi cu dobândă fixă pe trei ani și rulajul veniturilor prin banca creditoare.

Vezi și BNR trage un semnal de alarmă: „Este greu de crezut că putem ajunge la un deficit de 7%”

Cu dobânzi fixe, tot pe trei ani și tot pentru investiții în imobile catalogate în categoria sustenabile și majoritatea cu virare venit către banca finanțatoare se regăsesc alte trei bănci: Alpha Bank, cu dobândă fixă de 5,19%, Exim Banca Românească cu 5,20% și Intesa SanPaolo Bank cu 5,25%.

Dobânzile fixe pentru cinci ani se învârt deja în jurul valorii de 6% sau chiar au trecut de 7%, în categoria creditelor imobiliare standard. Pentru cele verzi cu dobândă fixă pe 5 ani, randamentul e undeva între 5,80% și 6,50%.

Pentru creditele imobiliare standard, în unele cazuri și pentru cele verzi, dobânzile fixe au un palier pe care se desfășoară în funcție de condițiile îndeplinite de client sau nu. Astfel, în cazul BRD, dobânzile fixe pe trei ani pentru un credit standard variază de la 4,90%-5,00%-5,10% și până la 5,37%.

Tot un palier ușor extins de dobânzi fixe pe trei ani au și Alpha Bank și UniCredit Bank. În cazul Alpha, dobânzile fixe pe trei ani încep la 5,49% și se termină la 5,99%, iar în cazul UniCredit de la 4,99% la 5,90%.

Pentru creditele imobiliare standard, dobânzile fixe pe trei ani încep de la 4,99% la CEC Bank, 5,49% la Raiffeisen Bank și tot atât la Garanti Bank, 5,75% la Intesa Sanpaolo Bank, 6,40% la Banca Transilvania pentru a ajunge în final la 7,84% la Libra Internet Bank.

Dobânzile fixe pe cinci ani pentru creditele imobiliare standard au, la rândul lor, un scor ceva mai ridicat. Aici vorbim despre un palier care începe la nivelul de 5,59% dobândă fixă cinci ani și ajungem la 7,09% pentru același tip de dobândă.

Astfel, cele mai bune dobânzi fixe pe cinci ani oferite pentru împrumuturile pentru creditele imobiliare standard sunt cele de la Banca Transilvania, de la 5,60% la 5,80%, în funcție de virare venituri, cu sau fără asigurare de viață, etc, urmate îndeaproape de cele de la BCR, unde palierul dobânzilor fixe începe la 5,59% și se termină la 6,19%.

Urmează apoi Alpha Bank care nu are anunțată decât o dobândă fixă pe cinci ani de 5,89%, urmată de Garanti Bank cu un palier de dobânzi de la 5,58% la 5,70%. În cazul CEC Bank, dobânzile fixe pe cinci ani pentru credite standard încep de la 5,89%, trec printr-un nivel de 5,99%, pentru a ajunge în final la 6,49%.

În cazul creditelor imobiliare standard acordate de ING Bank cu o dobândă fixă pe cinci ani palierul dobânzilor pentru creditele cu asigurare de viață este cuprins între 6,29% și 6,79%, iar cel al creditelor fără asigurare de viață, între 5,99% și 7,09%.

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/bnr.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/06/BNR-anunt.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/bnr.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/urania.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/calendar-ortodox-11-iulie-2026.jpeg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/beach-please.jpeg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/Beach-please_editia-2024_1.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/andreea-popescu-2-1-1833x1080.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1663660546/43c0b8c32ab4b8a0977044794a67f3b8-t.jpg?v=260710-10)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1605100021/4ab3e02a2c9d0a0739a34f8be1cdf56f-t.jpg?v=260710-10)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1665145061/ca06bb6af81a8375fc38e51d67d84d9c-t.jpg?v=260710-10)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/1970/01/1578298850/835b3864a4beceb40ab9978c13625853-t.webp?v=260710-10)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1648473094/03d99b961d0dd51e722567a690bf237d-t.jpg?v=260710-10)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1695214729/c1ace59e83a9ffde3ecfb83f87c2a302-t.png?v=260710-10)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1578298860/2c410d717112cbeeb50157c1b3978766-t.jpg?v=260710-10)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/01/1620378299/6da9ddedb90ad83c4fce77fa38edc7f0-t.jpg?v=260710-10)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1754550049/a28ceb19b7750c4c36ebae9a987b5550-t.jpg?v=260710-10)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1647858610/e94b6e500a226a664fa11448c9ab2669-t.webp?v=260710-10)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/06/1631615688/97b2f09e604a826d9954b3646e13f0d0-t.png?v=260710-10)