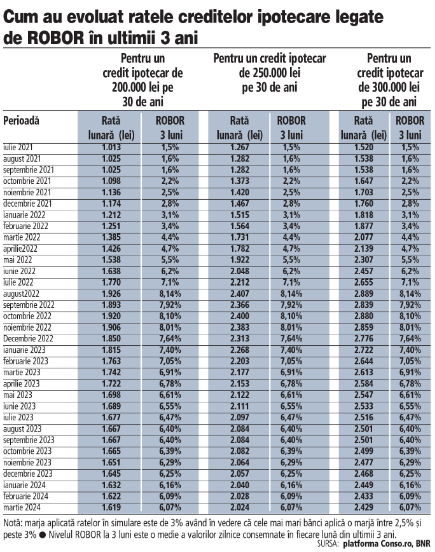

Care români plătesc rate mai mici la creditele ipotecare. Creditele ipotecare legate în continuare în ROBOR au înregistrat o scădere semnificativă a ratelor, cu 16% față de luna august 2022, când ROBOR la trei luni a atins maximul. Cu toate acestea, creșterea în comparație cu perioadele în care ROBOR era sub 2% rămâne semnificativă, depășind 50%.

Citeşte şi: Care sunt cele mai potrivite credite pentru perioada actuală. Analiștii descriu evoluția dobânzilor și avertizează: ”Doar așa te poți proteja de risc”

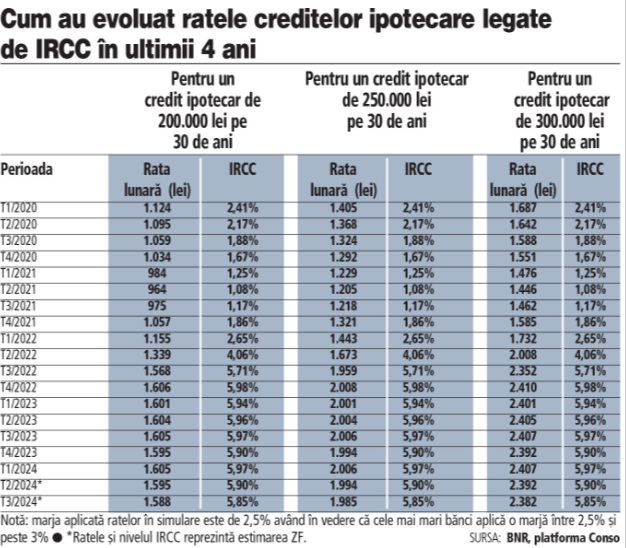

În contrast, ratele pentru creditele ipotecare legate de IRCC nu au depășit efectiv 6%, chiar și atunci când ROBOR a fost peste 8,1%, menținându-se în jurul valorilor de 5,94% – 5,98%, cu o tendință de scădere către finalul anului precedent, ajungând la 5,90%. În ceea ce privește prognozele pentru IRCC, chiar dacă începutul anului 2024 indică o ușoară creștere la 5,97%, estimările indică o revenire la 5,90% în trimestrul doi și o scădere ulterioară la 5,85% în trimestrul trei din 2024.

Citeşte şi: Mugur Isărescu, veşti bune pentru români. De când scad ratele la credite

Pentru a oferi o perspectivă clară asupra situației ratelor la creditele ipotecare, Ziarul Fiananciar a efectuat simulări pe platforma Conso, calculând ratele pentru diverse sume (200.000 lei, 250.000 lei și 300.000 lei) pe o perioadă de 30 de ani, atât pentru ROBOR, cât și pentru IRCC, în ultimii patru ani. Pentru nivelul indicelui IRCC din fiecare trimestru s-a adăugat o marjă de 3%, aceasta reprezentând marja băncii. De regulă, băncile stabilesc o marjă între 2,5% şi peste 3%, în funcţie de politica fiecărei instituţii de credit (continuarea AICI).

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2024/05/rate-robor-ircc.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/05/vacanta.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/04/exec.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/08/peiu.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/08/2-1.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/08/nazare-2.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/08/cutremur-infp.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/08/popovici.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1663660546/620e4ee75c44e7e25c7847f26dfe1f5e-t.jpg?v=260811-19)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/08/1605100021/638b2fd255f109a5679ad366ceb9993e-t.jpg?v=260811-19)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/08/1665145061/853b2a8e22067772714025332add6d04-t.jpg?v=260811-19)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/1970/01/1578298850/fc2980bfe93e303ba89ded86da4aec84-t.webp?v=260811-19)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/08/1648473094/7c4a3f745b51198ffbe3ab4038782962-t.jpg?v=260811-19)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/08/1695214729/0ecba97ddbe19fe25d86d094b0f60bb2-t.png?v=260811-19)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/08/1578298860/1efb7f61ee6d954c4532e75ee4158985-t.jpg?v=260811-19)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/01/1620378299/6da9ddedb90ad83c4fce77fa38edc7f0-t.jpg?v=260811-19)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/08/1578298881/d7ac8245932e44eb761eeaa65f72c057-t.jpg?v=260811-19)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/08/1754550049/bf40cadc478d6c42f2d1a14a5cab86ea-t.jpg?v=260811-19)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/08/1647858610/e373177e37dcfaf58eaedad8eade893e-t.webp?v=260811-19)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/08/1631615688/0a28ae9862f4a18fe4f953e9c2e93f69-t.jpg?v=260811-19)