:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/09/ANAF-4.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/bianca-dragusanu-1828x1080.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/bianca-1-1823x1080.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/01/adrian-negrescu-imobiliare_19409900-e1767513169590.jpg)

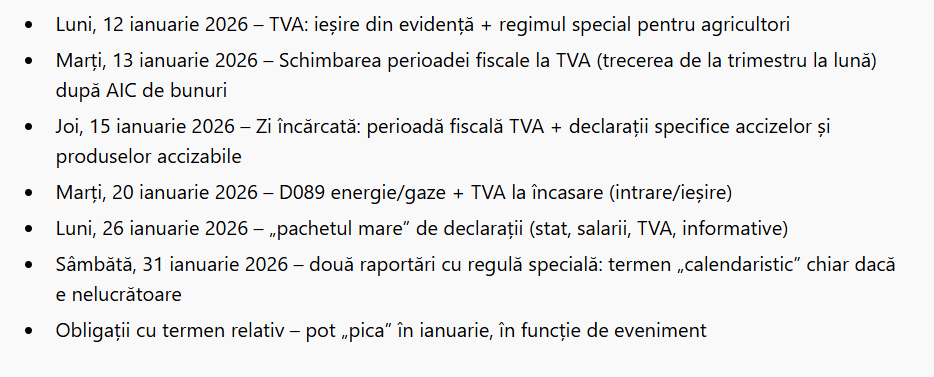

Luni, 12 ianuarie 2026 – TVA: ieșire din evidență + regimul special pentru agricultori

Scoaterea din evidența persoanelor înregistrate în scopuri de TVA (art. 310 alin. 7)

Se depun, după caz, 010/016/020/030/040/070 sau 700, de către persoanele impozabile înregistrate în scopuri de TVA care nu au depășit plafonul de scutire și doresc să fie scoase din evidență.

– Practic: este o decizie administrativ-fiscală importantă, care poate reduce obligațiile de raportare TVA, dar trebuie analizată atent (impact pe parteneri, deductibilitate, ajustări etc.).

Baza legală (din tabel): Legea 227/2015 art. 310 alin. (7); OPANAF 1699/2021.

Notificarea privind aplicarea/încetarea regimului special pentru agricultori (art. 315¹)

Tot prin 010/016/020/070 sau 700, depun persoanele impozabile înregistrate în scopuri de TVA care optează pentru regimul special pentru agricultori.

– Practic: regimul special e relevant în special pentru agricultori care vor un tratament particular al TVA și al compensării.

Baza legală (din tabel): Legea 227/2015 art. 315¹ alin. (1) lit. a); OPANAF 1699/2021.

Marți, 13 ianuarie 2026 – Schimbarea perioadei fiscale la TVA (trecerea de la trimestru la lună) după AIC de bunuri

Dacă ești persoană impozabilă înregistrată în scopuri de TVA și utilizezi trimestrul ca perioadă fiscală, dar ai efectuat o achiziție intracomunitară de bunuri taxabilă în România, devii obligat să treci la TVA lunar. Pentru această modificare se depun:

- 010/013/015/016/020/030/040/070 sau 700 (în funcție de forma de organizare).

– Practic: această schimbare are efecte în lanț: raportare TVA mai frecventă, cash-flow, termene recurente lunare, corelare cu D390 etc.

Baza legală (din tabel): Legea 227/2015 art. 322; OPANAF 1699/2021.

Joi, 15 ianuarie 2026 – Zi încărcată: perioadă fiscală TVA + declarații specifice accizelor și produselor accizabile

Modificarea perioadei fiscale TVA în funcție de cifra de afaceri (art. 322 alin. 2)

Persoanele impozabile înregistrate în scopuri de TVA care, după cifra de afaceri din anul precedent, își schimbă perioada fiscală depun, după caz, 010/013/015/016/020/030/040/070 sau 700.

Baza legală (din tabel): Legea 227/2015 art. 322 alin. (2); OPANAF 1699/2021; Legea 207/2015 art. 88 alin. (1).

Zona accize – raportări și situații pentru antrepozitari/destinatari/importatori

Data de 15 ianuarie include un pachet consistent de raportări către autoritatea vamală/organul competent, pentru cei implicați în produse accizabile (alcool, tutun, produse energetice, vinuri, bere etc.). În limbaj simplu, sunt situații lunare/periodice privind:

- nivelul garanției la accize (declarația necesară analizei garanției),

- eliberări pentru consum (țigarete/țigări/țigări de foi, tutun fin tăiat, alte tutunuri),

- producție și comercializare (inclusiv mic producător de vinuri – raportări semestriale),

- operațiuni în antrepozit (alcool, vinuri/băuturi fermentate, bere, tutun prelucrat, produse energetice, depozitare),

- centralizatoare de achiziții/importuri/livrări/utilizări,

- jurnale pentru combustibil de aviație/navigație,

- evidența marcajelor (achiziționare, utilizare, deteriorare, distrugere, returnare).

– Practic: pentru contribuabilii din această zonă, ianuarie înseamnă „închiderea” raportărilor pentru luna anterioară (decembrie), plus eventuale raportări semestriale (pentru semestrul precedent).

Baza legală (din tabel): Legea 227/2015 (titlul VIII – accize) + HG 1/2016 (norme), articolele/punctele indicate în tabel.

Marți, 20 ianuarie 2026 – D089 energie/gaze + TVA la încasare (intrare/ieșire)

Declarația pe propria răspundere – Formular 089 (energie electrică/gaze naturale)

Se depune de persoanele impozabile care au obținut licențe relevante în luna decembrie a anului precedent și declară îndeplinirea condiției privind consumul propriu (maximum 1% din energia/gazele cumpărate pentru revânzare, în perioada deținerea licenței).

– Practic: este o declarație „de ianuarie” pentru cei din domeniul energiei/gazelor care intră în situația specifică din Codul fiscal.

Baza legală (din tabel): Legea 227/2015 art. 331 alin. (2) lit. e) pct. 2 și lit. l) pct. 2; OPANAF 1252/2021.

TVA la încasare – notificare aplicare/încetare (până la 20)

Se depune notificarea (prin 010/016/020/040/070 sau 700) pentru:

- intrarea prin opțiune în sistem (până la 20 inclusiv a lunii anterioare perioadei din care aplici sistemul), dacă în anul precedent cifra de afaceri nu depășește plafonul (în tabel: 4.500.000 lei) și sunt îndeplinite condițiile;

- ieșirea prin depășire plafon (până la 20 inclusiv a lunii următoare perioadei în care s-a depășit plafonul);

- ieșirea prin opțiune între 1 și 20 ale oricărei luni (dacă nu depășești plafonul, dar renunți).

– Practic: pentru multe firme, ianuarie este luna în care se decide strategia de cash-flow pe TVA (TVA la încasare poate ajuta pe încasări întârziate, dar are reguli stricte și efecte asupra relației cu partenerii).

Baza legală (din tabel): Legea 227/2015 art. 282 alin. (5); OPANAF 1699/2021.

Luni, 26 ianuarie 2026 – „pachetul mare” de declarații (stat, salarii, TVA, informative)

Aceasta este, în mod obișnuit, cea mai importantă zi din calendarul lunar, pentru că adună multe declarații recurente. În tabelul tău apar următoarele:

Declarația 100 – obligații la bugetul de stat

Formular 100 se depune lunar de contribuabilii cu obligații precum: impozite reținute la sursă (dividende, dobânzi, premii, jocuri de noroc etc.), impozite pentru nerezidenți, taxa anuală de autorizare jocuri de noroc și alte obligații.

– Practic: dacă firma ta reține impozit la sursă pentru anumite venituri plătite, ianuarie vine cu raportarea aferentă lunii anterioare.

Baza legală (din tabel): Legea 207/2015 art. 155 alin. (2).

Declarația 112 – salarii și contribuții

Formular 112 (declarația „de salarii”) se depune:

- lunar pentru luna precedentă sau

- trimestrial (în cazurile prevăzute).

În plus, apar situații speciale în care anumite venituri (proprietate intelectuală, activitate sportivă, arendă, asocieri etc.) au reguli de declarare/plată corelate. Modelul și regulile formularului 112 au fost aprobate/actualizate prin ordinul comun din august 2025. Portal Legislativ+1

Declarația 208 – notari (transfer imobiliar, semestrul precedent)

Formular 208: declarație informativă privind impozitul pe veniturile din transferul proprietăților imobiliare (semestrul precedent), depusă de notari publici.

Declarația 224 – salarii din străinătate (PF care lucrează în România)

Formular 224: pentru persoanele fizice care desfășoară activitate în România și obțin venituri salariale de la angajatori fără sediu/permanent/rep în România, în condițiile din tabel.

Decont TVA: 300 și decont special 301

- Formular 300 (decont TVA) pentru persoanele înregistrate ca plătitori de TVA (periodicitatea depinde de vector).

- Formular 301 (decont special TVA) pentru situațiile/sectoarele descrise în instrucțiuni.

Declarațiile TVA „tehnice”: 307 și 311

- 307: ajustări/corecții/regularizări de TVA în situații precum transfer de active, leasing după scoaterea din evidență, anulare cod TVA cu ajustări incorecte etc.

- 311: TVA colectată datorată de persoanele cu cod TVA anulat, în anumite situații prevăzute de Codul fiscal.

Declarația 390 VIES – recapitulativă intracomunitară

Formular 390 VIES: livrări/achiziții/prestări intracomunitare, cu reguli clare privind exigibilitatea și momentul raportării.

Declarația 394 – livrări/prestări și achiziții pe teritoriul național (TVA)

Formular 394: declarație informativă pentru persoanele înregistrate în scopuri de TVA în România, corelată cu perioada de raportare a decontului TVA.

Alte obligații din 26 ianuarie (din tabel)

- raportare asigurări de viață și produse financiare (în sfera ASF) – Ordin 7158/2024;

- Formular 106 dividende (societăți/companii cu capital de stat, în condițiile OG 64/2001);

- Formular 217 pentru anumite venituri din transferul dezmembrămintelor dreptului de proprietate sub condiție suspensivă (Ordin 396/2025);

- Formular 114 – lucrători culturali profesioniști (contribuția asiguratorie de 1%);

- comunicarea pro-ratei provizorii și/sau solicitarea pro-ratei speciale/renunțare (regim mixt TVA);

- declarația privind cifra de afaceri pentru cei cu perioadă fiscală trimestrială la TVA și condițiile din tabel;

- cererea de restituire a accizelor în cazul vânzărilor la distanță (trimestrul precedent).

Sâmbătă, 31 ianuarie 2026 – două raportări cu regulă specială: termen „calendaristic” chiar dacă e nelucrătoare

Aici este un punct foarte important: în descrierea obligațiilor din tabel, atât pentru Formularul 398 (OSS/IOSS), cât și pentru D396 (plăți transfrontaliere) se precizează explicit că termenul este „sfârșitul lunii” și se consideră ultima zi calendaristică a lunii chiar dacă este zi nelucrătoare.

Deci, în ianuarie 2026, termenul rămâne sâmbătă, 31 ianuarie 2026, nu „se mută” automat. (Această nuanță e esențială tocmai fiindcă multe alte obligații fiscale urmează regulile generale de calcul al termenelor.)

Formular 398 – Declarație specială de TVA (VAT Return One Stop Shop)

Se depune:

- pentru regimul Non-UE (art. 314),

- regimul UE (art. 315),

- regimul de import (art. 315²).

Termen: până la sfârșitul următoarei luni după încheierea perioadei fiscale acoperite.

Formular D396 – plăți transfrontaliere (prestatori de servicii de plată)

Se depune de prestatorii de servicii de plată (Legea 209/2019), până cel târziu la sfârșitul lunii următoare trimestrului de raportare, definit ca ultima zi calendaristică a lunii.

Obligații cu termen relativ – pot „pica” în ianuarie, în funcție de eveniment

1. În termen de 12 luni de la ultima zi a anului fiscal de raportare (CbC) – Formular 404

Obligația: depunerea „Raportului pentru fiecare țară în parte” (Country-by-Country Reporting) – Formularul 404.

Cine depune: societatea-mamă finală a unui grup de întreprinderi multinaționale rezident în România sau o altă entitate raportoare (conform anexei din Codul de procedură fiscală).

Când: în 12 luni de la ultima zi a anului fiscal de raportare a grupului.

De ce contează în ianuarie: pentru grupurile cu an fiscal diferit de anul calendaristic (sau cu închidere într-o lună anterioară), termenul poate cădea în ianuarie.

Baza legală (din tabel): Legea nr. 207/2015 art. 2913; OPANAF 3049/2017.

2. Până cel târziu în ultima zi a anului fiscal al grupului (dar nu mai târziu de D101) – Formular 405

Obligația: notificarea privind calitatea entității constitutive și identitatea/rezidența entității raportoare – Formularul 405.

Cine depune: fiecare entitate constitutivă a grupului multinațional rezidentă fiscal în România.

Când: până la ultima zi a anului fiscal de raportare (și oricum nu mai târziu de termenul-limită al D101).

De ce contează în ianuarie: dacă ai un an fiscal care se încheie la final de decembrie, verificarea documentației și pregătirea notificărilor se face frecvent în ianuarie, mai ales în grupuri unde responsabilitățile sunt împărțite între entități.

Baza legală (din tabel): Legea nr. 207/2015 Anexa 3, Secțiunea II pct. 8; OPANAF 3049/2017.

3. În 10 zile de la transfer – Formular 209 (venituri din transfer imobiliar, procedură non-notarială)

Obligația: „Declarația privind veniturile din transferul proprietăților imobiliare din patrimoniul personal” – Formular 209.

Cine depune: persoanele fizice care obțin venituri impozabile din transferul dreptului de proprietate (construcții/terenuri), când transferul NU se face prin procedură notarială sau judecătorească (adică altă procedură prevăzută de lege).

Când: în 10 zile de la data transferului.

În ianuarie: dacă transferul s-a făcut la început de ianuarie, termenul cade tot în ianuarie. Dacă transferul a avut loc la final de decembrie, iar termenul de 10 zile se scurge în primele zile din ianuarie, obligația devine „de început de an” și e ușor de ratat.

Baza legală (din tabel): Legea nr. 227/2015 art. 11; Ordin comun MFP 1022/2016 și MJ 2562/2016.

4. În 10 zile de la transfer/vânzare – Formular 213 (pachet de control + terenuri agricole extravilan)

Obligația: declarația privind veniturile din înstrăinarea pachetului de control al persoanelor juridice cu terenuri agricole în extravilan – Formular 213.

Cine depune: persoana fizică sau juridică ce vinde pachetul de control, în condițiile specifice (terenuri agricole extravilan > 25% din active și vânzarea are loc înainte de împlinirea a 8 ani de la dobândire).

Când: în 10 zile de la data transferului.

Baza legală (din tabel): Ordinul 2016/2023.

5. Rezidența fiscală – două chestionare care pot genera obligații în ianuarie

Aici sunt două situații mari, foarte importante pentru persoanele fizice care intră/ies din România sau stau perioade îndelungate:

Chestionar la sosire – în 30 de zile de la împlinirea termenului de 183 de zile

– Se depune de persoana fizică sosită în România care depășește 183 de zile de prezență în orice interval de 12 luni consecutive care se încheie în anul vizat.

– Termenul este „în 30 de zile” de la împlinirea perioadei de 183 de zile.

– În practică, dacă persoana a sosit vara trecută, pragul poate fi depășit în decembrie–ianuarie, iar chestionarul devine o obligație tipică de ianuarie.

Baza legală (din tabel): Legea nr. 227/2015 art. 230; OMFP 1099/2016.

Chestionar la plecare – cu 30 de zile înaintea plecării din România

– Se depune de persoana rezidentă română sau nerezidentă care pleacă pentru șederi în străinătate ce depășesc 183 de zile în total.

– Dacă plecarea este planificată în februarie–martie, chestionarul se depune în ianuarie.

Baza legală (din tabel): Legea nr. 227/2015 art. 230; OMFP 1099/2016.

6. Înregistrare fiscală / mențiuni / radiere – 010, 020, 030, 040, 070 sau 700 (termene de 30 zile / 15 zile)

În luna ianuarie apar foarte des actualizări de date: sedii, obiecte secundare, vector fiscal, TVA, opțiuni la regimuri etc. Din tabelul tău rezultă:

- În 30 de zile de la: înființare / eliberare act funcționare / începere activitate / obținere prim venit / dobândire calitate de angajator (în anumite cazuri).

- În 15 zile de la modificarea ulterioară a datelor declarate inițial (unde norma o cere explicit).

Formulare folosite, în funcție de contribuabil:

- 010 (persoane juridice române, asocieri, entități fără personalitate juridică etc.)

- 020 (persoane fizice cu CNP, altele decât PFA/profesii libere)

- 030 (persoane fizice fără CNP, altele decât activități independente/profesii libere)

- 040 (instituții publice)

- 070 (PF cu activități economice independente/profesii libere)

- 700 (varianta electronică pentru mențiuni/radiere, când se aplică)

Baza legală (din tabel): Legea 207/2015 art. 82 alin. (6), art. 88 alin. (1); OPANAF 1699/2021.

7. Formular 222 – în 30 de zile de la producerea evenimentului (salarii din străinătate pentru activitate în România)

Obligația: declarație informativă privind începerea/încetarea activității în România a persoanelor fizice care obțin venituri salariale din străinătate – Formular 222.

Când: în 30 de zile de la producerea evenimentului (de tip început/încetare activitate, modificări în documentele raporturilor de muncă).

De ce contează în ianuarie: ianuarie este luna tipică pentru schimbări contractuale sau detașări/relocări.

Baza legală (din tabel): Ordinul 3780/2017.

1.8. Formular 707 (operatori de platformă) – două tipuri de termene: anual (15 decembrie) + lunar (30 zile pentru mențiuni)

În ianuarie 2026, Formularul 707 apare ori de câte ori intervin modificări (schimbări în datele operatorului de platformă, statut, elemente de identificare, condiții de raportare etc.).

Baza legală (din tabel): Legea nr. 207/2015 art. 2915; OPANAF 1946/2023.

9. Depășirea plafonului de scutire TVA – „cel târziu la depășirea plafonului”

Obligația: depunerea declarațiilor de înregistrare (010/016/020/030/040/070 sau 700) pentru înregistrare în scopuri de TVA – la depășirea plafonului.

Cine: persoane impozabile neînregistrate în scopuri de TVA, care depășesc plafonul și au obligația înregistrării.

Când: „cel târziu la data depășirii plafonului”.

De ce contează în ianuarie: pentru mulți contribuabili, finalul de an aduce depășirea plafonului, iar formalitățile se materializează în ianuarie.

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/07/grindeanu-2.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/gabriela-cristea-10-1828x1080.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/anglia-argentina.webp)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/bolo-1-2.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/sondaj.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1663660546/90d511939dcbe763a516a51587e9a258-t.webp?v=260715-18)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1605100021/905dfe2706f3021aa8b28254cec1e035-t.jpg?v=260715-18)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1665145061/8daac985be95da7068fc214a2cee3808-t.jpg?v=260715-18)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/1970/01/1578298850/67e42fae2af3da800a79bcd18898a784-t.webp?v=260715-18)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1648473094/df122db5ce6b657c45d73bb502915824-t.jpg?v=260715-18)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1695214729/49b263da3984ee4ca8febb4201f11287-t.png?v=260715-18)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1578298860/41192ac2d553444e31cdb720ddf8b007-t.jpg?v=260715-18)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/01/1620378299/6da9ddedb90ad83c4fce77fa38edc7f0-t.jpg?v=260715-18)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1578298881/dfdd48fb5b7792ceab4468a83984ae70-t.jpg?v=260715-18)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1754550049/67efce9825a388db6ef186c0fcda13d3-t.jpg?v=260715-18)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1647858610/d3b6c3fc29b0e0da64c5f0e57e813054-t.jpg?v=260715-18)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/06/1631615688/97b2f09e604a826d9954b3646e13f0d0-t.png?v=260715-18)