Proiectul de lege privind măsuri fiscal-bugetare vizează stabilizarea finanțelor publice prin limitarea cheltuielilor permanente și implementarea unor măsuri fiscale și bugetare specifice.

Accize crescute de la 1 august 2025

Începând de la 1 august 2025, vor intra în vigoare creșteri ale nivelurilor accizelor pentru mai multe categorii de produse, ca parte a noului pachet fiscal aprobat pentru reducerea deficitului bugetar. Românii vor plăti mai mult pentru:

- Carburanți (benzină, motorină): acciza va crește cu 10 %;

- Băuturi alcoolice: acciza va crește tot cu 10 %;

- Tutun și produse din tutun prelucrat (inclusiv alternative fără ardere): +3 %;

- Băuturi nealcoolice cu zahăr adăugat: se majorează accizele de la 1 august, iar procentul exact depinde de cantitatea de zahăr (5 -8 g /100 ml sau peste 8 g /100 ml.

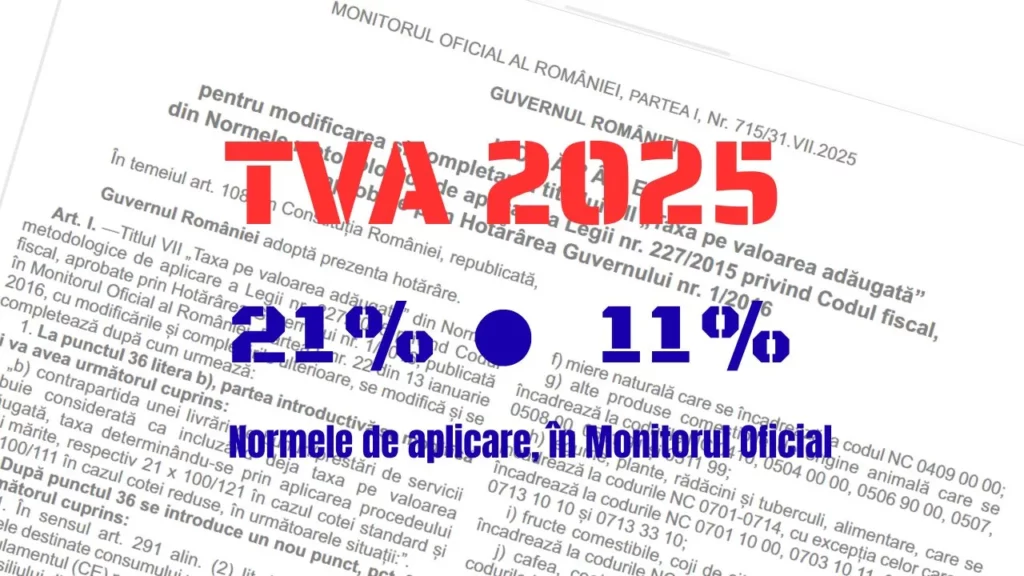

Cota TVA mai mare pentru alimente și medicamente, de la 1 august 2025

Până acum, în România aveam trei cote TVA, respectiv de 5%, 9% și 19%. De la 1 august 2025 vor rămâne numai două cote TVA, care vor fi de 11% și 21%. Cota standard se aplică asupra bazei de impozitare pentru operațiunile impozabile care nu sunt scutite de taxă sau care nu sunt supuse cotei reduse, iar nivelul acesteia este 21%.

Eliminarea aplicării cotei reduse de 5% și aplicarea unei cote reduse de 11%

Cota redusă de 11% se aplică asupra bazei de impozitare pentru următoarele prestări de servicii și/sau livrări de bunuri precum:

- livrarea de medicamente de uz uman;

- băuturilor alcoolice/ băuturilor nealcoolice;

- livrarea următoarelor bunuri: alimente, inclusiv băuturi, destinate consumului uman și animal, animale și păsări vii din specii domestice, ale căror coduri NC se stabilesc prin normele metodologice, cu excepția: băuturilor alcoolice/ băuturilor nealcoolice care se încadrează la codul NC 2202; alimentelor cu zahăr adăugat, al căror conținut total de zahăr este de minimum 10 g/100 g produs, altele decât laptele praf pentru nou-născuți, sugari și copii de vârstă mică; suplimentelor alimentare definite de Legea nr. 56/2021 privind suplimentele alimentare, cu modificările și completările ulterioare.

- serviciile de alimentare cu apă și de canalizare;

- livrarea apei pentru irigații în agricultură;

- livrarea de îngrășăminte și pesticide de tipul celor utilizate în mod normal în producția agricolă;

- livrarea de îngrășăminte chimice și de pesticide chimice de tipul celor utilizate în mod normal în producția agricolă;

- livrarea de manuale școlare, cărți, ziare și reviste, pe suport fizic și/sau pe cale electronică, cu excepția celor care au, în totalitate sau în mod predominant, un conținut video sau un conținut muzical audio și a celor destinate exclusiv sau în principal publicității;

- serviciile constând în permiterea accesului la castele, muzee, case memoriale, monumente istorice, monumente de arhitectură și arheologice, grădini zoologice și botanice;

Cota de 11% TVA se aplică și lemnelor de foc

- livrarea către persoanele fizice de lemn de foc, sub formă de trunchiuri, butuci, vreascuri, ramuri sau sub forme similare, care se încadrează la anumite coduri caen;

- livrarea pentru utilizarea drept combustibil de încălzire a rumegușului, deșeurilor și resturilor de lemn neaglomerate;

- livrarea către persoane juridice sau alte entități, indiferent de forma juridică de organizare a acestora, inclusiv școli, spitale, dispensare medicale și unități de asistență socială, de lemn de foc, sub formă de trunchiuri, butuci, vreascuri, ramuri sau sub forme similar;

- livrarea pentru utilizarea drept combustibil de încălzire a rumegușului, deșeurilor și resturilor de lemn neaglomerat;

- livrarea de energie termică în sezonul rece, destinată următoarelor categorii de consumatori: populație, spitale publice și private, organizații neguvernamentale reglementate potrivit legii, precum și unitățile de cult, furnizori de servicii sociale, publici și privați, acreditați, care prestează servicii sociale prevăzute în Nomenclatorul serviciilor sociale.

- livrarea locuințelor ca parte a politicii sociale, inclusiv a terenului pe care sunt construite.

Terenul pe care este construită locuința include și amprenta la sol a locuinței. În sensul prezentului titlu, prin locuință livrată ca parte a politicii sociale se înțelege:

- livrarea de clădiri, inclusiv a terenului pe care sunt construite, destinate a fi utilizate drept cămine de bătrâni și de pensionari;

- livrarea de clădiri, inclusiv a terenului pe care sunt construite, destinate a fi utilizate drept case de copii și centre de recuperare și reabilitare pentru minori cu handicap;

- cazarea în cadrul sectorului hotelier sau al sectoarelor cu funcție similară, inclusiv închirierea terenurilor amenajate pentru camping;

- serviciile de restaurant și de catering, cu excepția băuturilor alcoolice, precum și a băuturilor nealcoolice care se încadrează la codul NC 2202. (vezi lista completă a tuturor codurilor în proiectul de lege)

De la 1 august Contribuția de Asigurări Sociale de Sănătate (CASS), de 10% se aplică asupra pensiilor care depăşesc 3.000 de lei

Potrivit Proiectului de Lege: „Se propune eliminarea facilității de exceptare de la plata contribuției de asigurări sociale de sănătate pentru persoanele fizice care au calitatea de pensionari, pentru veniturile din pensii, pentru partea ce depășeste suma lunară de 3.000 de lei, pentru fiecare drept de pensie. În cazul veniturilor din pensii, baza lunară de calcul al contribuției de asigurări sociale de sănătate o reprezintă partea ce depăşeste suma lunară de 3.000 de lei.

Exemplu de calcul pentru contribuția de asigurări sociale de sănătate (CASS), aplicabil unui contribuabil care obține venituri din pensii în cuantum de 5.000 lei lunar:

- Contribuția CASS, în cotă de 10%, se aplică la partea de venit care depășește plafonul neimpozabil de 3.000 lei/lună. Astfel: Se determină baza de calcul: 5.000 lei – 3.000 lei = 2.000 lei. Se aplică cota de 10% asupra bazei: 2.000 lei × 10% = 200 lei. Prin urmare, pensionarul va încasa, după reținerea contribuției CASS, 4.800 lei net/lunar.

Contribuția se aplică asupra tuturor categoriilor de pensie care depăşesc 3.000 de lei, inclusiv pensii private sau alt sistem de pensii facultative.

Coasigurații nu vor mai beneficia de asigurare de sănătate, fără plata unei contribuții individuale

Coasigurații, inclusiv soții/soțiile sau părinții fără venituri, asigurați prin intermediul unui membru al familiei, nu vor mai beneficia de asigurare de sănătate. Pentru a continua să beneficieze de servicii medicale în cadrul CNAS, aceștia vor trebui să se asigure individual, prin depunerea Declarației unice privind impozitul pe venit și contribuțiile sociale datorate de persoanele fizice (D212).

Indemnizații de unde se va reține CASS începând cu luna august 2025

Se va reţine CASS din indemnizaţia primită, lunar, de către instituţia care le plăteşte acest venit (instituţiile subordonate Ministerului Muncii), începând cu venitul, din indemnizaţia aferentă lunii august pentru categoriile:

- Părinţi aflaţi în concediu de creşterea copilului pentru indemnizaţia lunară acordată; Persoane fizice aflate in concediu de acomodare, privind procedura adoptiei;

- Persoane care benefciază de indemnizație de şomaj sau, după caz, de alte drepturi de protecție socială care se acordă din bugetul asigurărilor pentru şomaj, potrivit legii;

- Persoane fizice care beneficiază de venit minim de incluziune;

- Oameni care primesc ajutor de incluziune şi ajutor pentru familia cu copii, acordate în baza Legii nr. 196 din 2016;

- Vor plăti CASS deținuții politici precum: personele persecutate în timpul regimului comunist, persoanele deportate, prizonierii de război, veteranii de război, invalizi, văduve de război etc; De asemenea, prsonalul monahal al cultelor recunoscute, aflat în evidenţa Secretariatului de Stat pentru Culte, nu va mai fi asigurat la sistemul asigurărilor sociale de sănătate fără plata CASS.

Scade indemnizația pentru concediul medical

Începând cu 1 august 2025 se vor face plăți diferențiate pentru concediile medicale, în funcție de numărul de zile acordate. Astfel, cuantumul brut lunar al indemnizaţiei pentru incapacitate temporară de muncă cauzată de boli obişnuite se determină raportat la fiecare episod de boală, după cum urmează:

- a) prin aplicarea procentului de 55% asupra bazei de calcul stabilite pentru pentru certificatele de concediu medical eliberate pentru o perioadă de până la 7 zile de incapacitate temporară de muncă;

- b) prin aplicarea procentului de 65% asupra bazei de calcul stabilite pentru certificatele de concediu medical eliberate pentru o perioadă cuprinsă între 8 și 14 zile de incapacitate temporară de muncă;

- c) prin aplicarea procentului de 75% asupra bazei de calcul stabilite pentru certificatele de concediu medical eliberate pentru o perioadă de peste 15 zile de incapacitate temporară de muncă.

Cuantumul brut lunar al indemnizaţiei pentru incapacitate temporară de muncă pentru bolile cardiovasculare stabilite se determină prin aplicarea procentului de 75% asupra bazei de calcul stabilite.

Se scumpește rovinieta de la 1 septembrie 2025

„Începând cu 1 septembrie 2025, intră în vigoare Legea nr. 141/2025, care aduce următoarele modificări privind rovinieta pentru autoturisme. Tariful anual al rovinietei pentru autoturisme crește de la 28 € la 50 € (TVA inclus).

Amenda pentru lipsa rovinietei se majorează, de la 250 – 500 lei la 500 – 1.000 lei. Tarifele achitate înainte de această dată rămân valabile pentru întreaga perioadă de valabilitate pentru care au fost emise.”, potrivit Companiei Naționale de Administrare a Infrastructurii Rutiere (Sursa: pagina de Facebook CNAIR).

Ce se întâmplă cu polițele RCA

Începând cu 1 iulie 2025, plafonarea tarifelor pentru polițele de răspundere civilă auto (RCA) a fost eliminată, conform deciziei autorităților. Reprezentanți ai Autorității de Supraveghere Financiară (ASF) au explicat pentru Digi24 în ce context ne putem aștepta la eventuale creșteri în anul 2025: „Piața RCA este stabilă în prezent, iar parametrii tehnici și financiari nu indică premisele unei creșteri majore, semnificative de prețuri după 1 iulie. Chiar dacă modificarea legii RCA ar fi sprijinit suplimentar această redresare, măsurile deja implementate și rezultatele din ultimii ani au atins efectul scontat și anume normalizarea pieței.

Este de așteptat o actualizare a tarifelor de către unele societăți, însă actualizarea se va face diferențiat, în funcție de segmente, și va reflecta doar evoluții obiective cum ar fi valoarea medie a daunelor sau eventuale creșteri ale costurilor de distribuție. Mai mult, cel puțin trei societăți de asigurare și-au actualizat recent tarifele și nu au motive să opereze modificări. Nu vor exista creșteri semnificative sau de zeci de procente.”

Impozit pe dividende de 16% de la 1 ianuarie 2026

Potrivit pachetului de măsuri fiscal: ”Se propune majorarea cotei de impozit de la 10% la 16% pentru dividendele distribuite între persoane juridice române începând cu data de 1 ianuarie 2026/ prima zi a anului fiscal modificat care începe în anul 2026, din considerente fiscal-bugetare.

Se propune majorarea impozitului pe dividende de la 10% la 16% pentru dividendele distribuite/plătite persoanelor nerezidente începând cu data de 1 ianuarie 2026, respectiv după prima zi a anului fiscal modificat care începe în anul 2026, pentru corelare cu regimul fiscal aplicabil dividendelor distribuite/plătite persoanelor rezidente”

Impozit suplimentar pentru instituțiile de credit

Instituțiile de credit – persoane juridice române și sucursalele din România ale instituțiilor de credit – persoane juridice străine datorează suplimentar impozitului pe profit un impozit specific pe cifra de afaceri calculat prin aplicarea asupra cifrei de afaceri a următoarelor cote de impozitare:

- 2%, pentru perioada 1 ianuarie 2025 – 30 iunie 2025 inclusiv;

- 4%, pentru perioada 1 iulie 2025 – 31 decembrie 2025 inclusiv.

Până la data de 1 august 2026 se aplică o cotă redusă de TVA de 9% pentru livrarea de clădiri, inclusiv a terenului pe care sunt construite, către primării în vederea atribuirii de către acestea cu chirie subvenționată unor persoane sau familii a căror situație economică nu le permite accesul la o locuință în proprietate sau închirierea unei locuințe în condițiile pieței, dacă au fost încheiate până la data de 1 august 2025 acte juridice între vii care au ca obiect plata în avans pentru achiziționarea acestora.

Până la data de 1 august 2026 se aplică o cotă redusă de TVA de 9% pentru livrarea de locuințe care au o suprafață utilă de maximum 120 mp, exclusiv anexele gospodărești, a căror valoare, inclusiv a terenului pe care sunt construite, nu depășește suma de 600.000 lei, exclusiv taxa pe valoarea adăugată, achiziționate de persoane fizice în mod individual sau în comun cu altă persoană fizică/alte persoane fizice, dacă au încheiat până la data de 1 august 2025 acte juridice între vii care au ca obiect plata în avans pentru achiziționarea unei astfel de locuințe.

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/anaf.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/08/Screenshot-2025-08-11-213740.png)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2024/08/ANAF-datorii.webp)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2024/08/furtuni-e1724684954135.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/lauren-1823x1080.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/03/horoscop-cristina-demetrescu-2.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2023/05/zelenski-2.webp)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/bac-1.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1663660546/3eb3aa1f1bdf04f5772aff5c00f2b0bc-t.webp?v=260707-07)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1605100021/df0a08860d71559571df6e4f9654e4fd-t.jpg?v=260707-07)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1665145061/1b6f75c5b496671d2eb979ade7ab7b81-t.jpg?v=260707-07)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/1970/01/1578298850/a69f28b586e71089d7861e5a566a2b29-t.webp?v=260707-07)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1648473094/899163d007278a61f548450ac8afe07f-t.jpg?v=260707-07)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1695214729/a99e4265a425cb4e3a45d0cffd541a60-t.png?v=260707-07)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1578298860/485de092cd636862ea241f6eb7d67230-t.jpg?v=260707-07)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/01/1620378299/6da9ddedb90ad83c4fce77fa38edc7f0-t.jpg?v=260707-07)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1578298881/97d48efce90af52b3ce24999f68a5aaa-t.jpg?v=260707-07)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1754550049/f5008e84d8a06244d9f0b036a718ee39-t.jpg?v=260707-07)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1647858610/5b9dedb716b4835c474baf3c156505e6-t.jpg?v=260707-07)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/06/1631615688/97b2f09e604a826d9954b3646e13f0d0-t.png?v=260707-07)