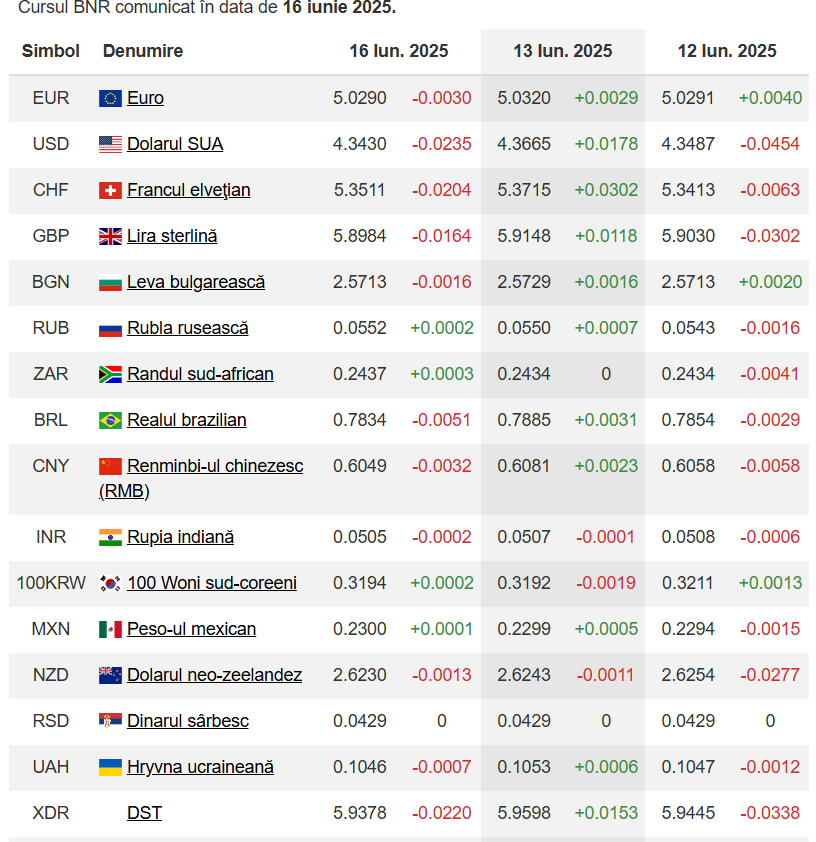

Curs BNR 17 iunie 2025: Cursul valutar oficial, de referință, anunțat marți de BNR a ajuns la 5,0263 lei pentru un euro, față de 5,0290 lei înregistrat luni.

Dolarul a ajuns la 4,3478 ei, de la un curs de 4,3430 lei.

Lira sterlină este cotată de BNR la 5,8911 lei, de la 5,8984 lei.

Francul elvețian este cotat la 5,3505 lei, de la un curs de 5,3511 lei.

Aurul a fost cotat la 472,9534 lei pentru un gram, față de 476,7638 lei.

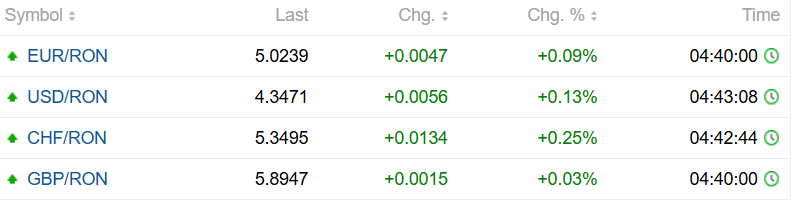

Curs BNR 17 iunie 2025, cotaţii interbancare ora 11.00

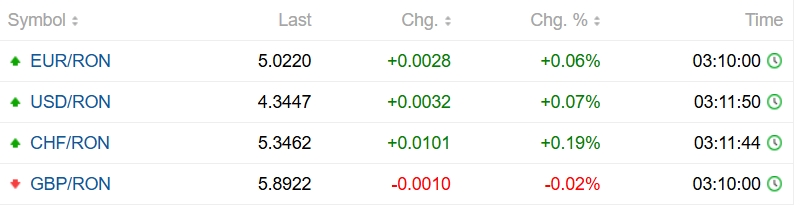

Curs BNR 17 iunie 2025, cotaţii interbancare ora 10.00

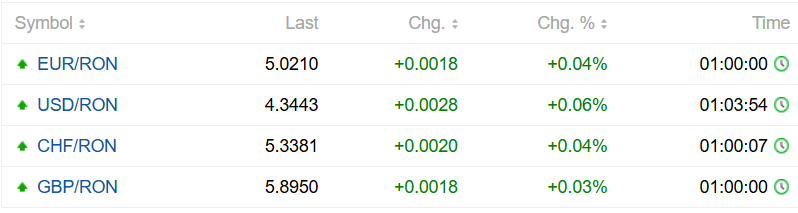

Curs BNR 17 iunie 2025, cotaţii interbancare ora 8.00

BNR a injectat 2 mld. lei în bănci – sistemul bancar ține în continuare de lei

Banca Națională a României (BNR) a injectat 2 miliarde de lei, luni, în piața monetar-bancară, printr-o operațiune repo cu scadența 23 iunie, potrivit datelor publicate de BNR. Aceasta a fost a patra operațiune repo a BNR în tot atâtea săptămâni, sumele injectate fiind în scădere în ultimele săptămâni.

Operațiunea de piață a băncii centrale vine în condițiile în care sistemul bancar este într-un proces de detensionare și de reacumulare de lichiditate, după un ușor deficit în final și început de lună.

Tensionarea condițiilor financiare de pe piața interbancară s-a produs ca urmare a intervențiilor BNR din luna mai prin care a apărat leul, cu între 6 și 8 miliarde de euro vânzări din rezerva valutară. Intervențiile BNR, prin care a vândut euro și a cumpărat lei de la bănci au redus lichiditatea în lei din piață, iar deficitul din debutul lunii s-a suprapus peste perioada de constituire a rezervelor minime obligatorii ale băncilor.

Conform datelor BNR, surplusul de lichiditate din băncile comerciale active pe piața românească s-a restrâns puternic în luna mai, la un nivel cumulat de 6,74 miliarde de lei, în medie zilnică. În luna aprilie, acest exces de lei din bănci a fost de 27,3 miliarde de lei, în medie zilnică.

Cel mai dur avertisment de la BNR pentru toți românii cu bani în bancă. Consilierul lui Mugur Isărescu intervine

Notă: Sumele excedentare din bănci sunt plasate zilnic la BNR, prin intermediul facilității de depozit a băncii centrale. Asta înseamnă că, în luna mai, băncile au plasat la BNR, în medie, 6,74 miliarde de lei, la o rată medie de dobândă de 5,50%.

Totodată, media zilnică a finanțărilor repo acordate băncilor a fost de 6,16 miliarde de lei – BNR a injectat 13,5 miliarde de lei în 26 mai, iar apoi 7,5 miliarde în 2 iunie, 3,5 miliarde marți, 10 iunie și acum, în 16 iunie, 2 miliarde de lei. BNR a acordat în mai și 77,8 milioane de lei (medie zilnică) prin facilitatea permanentă de creditare (Lombard), la care apelează băncile când au deficit de lichiditate la final de zi și unde dobânda e mai mare, de 7,5%.

Dobânzile rămân la un nivel ridicat, peste nivelul ratei dobânzii cheie a BNR

În ciuda injecțiilor de lichiditate repetate ale BNR, care s-au tot redus ca dimensiune, dobânzile ROBOR din piață au continuat să rămână la niveluri ridicate. Prin operațiunile sale repo, banca oferă temporar lichiditate în lei băncilor în schimbul unor titluri de valoare, pe o perioadă de timp și la dobânda de politică monetară de 6,5%.

Lipsa unei scăderi a dobânzilor este explicată cel mai probabil de faptul că băncile țin în continuare de lichiditate mult mai puternic – asta înseamnă că deficitul se va ameliora mai lent în următoarea perioadă, pe măsură ce băncile vor deveni mai generoase.

În ceea ce privește lichiditatea interbancară, analiștii ING Valentin Tătaru și Ștefan Poșea spuneau în urmă cu două săptămâni că BNR pare să direcționeze treptat piața către un excedent modest de lei.

„Acest proces este de așteptat să se desfășoare în etape. După recenta injecție de lichiditate de 13,5 miliarde de lei, dobânzile de pe piață au rămas tensionate, deși mai scăzute decât în perioada de vârf a stresului de piață. Sunt probabile noi injecții de lichiditate, însă ritmul și volumul acestora vor depinde de riscurile legate de incertitudinea fiscală și de fluxurile de fonduri europene. Deocamdată, aducerea ratelor de dobândă din piață mai aproape de facilitatea de depozit pare puțin probabilă, cu excepția cazului în care percepția privind riscul suveran se îmbunătățește semnificativ”, spune economiștii ING Bank România.

Vezi și Anunţul BNR pentru toţi românii, fie că au bani în bancă, fie că îi ţin la sertar. Câţi bani se pierd în fiecare zi

Cum și când se va îmbunătăți lichiditatea

Ca idee, cel mai mare contributor la umflarea lichidității din piață este statul – în condițiile în care băncile sunt cel mai mare finanțator intern al Guvernului, plățile Ministerului de Finanțe în contul serviciului datoriei publice reprezintă la rândul lor injecții masive de capital în bănci.

Asta înseamnă că lichiditatea interbancară s-ar putea ameliora în mod semnificativ, în mod organic (să nu mai fie nevoie de intervenții sporadice ale BNR), mai ales din finalul lunii iulie, când Finanțele vor plăti 10,57 miliarde de lei pe o scadență de titluri de stat emise prima dată în martie 2025.

Pe lângă suma respectivă, în iunie, Finanțele vor mai avea de plătit cumulat 4,6 miliarde de lei către bănci și clienți pe diferite maturități de certificate de trezorerie (CT) emise în 2024 și ianuarie 2025.

La acestea se adaugă, în iunie și iulie, circa 5,4 miliarde de lei la nivel intern pe titluri de stat emise populației (titluri Fidelis și Tezaur), bani care și ei vor intra parțial în sistemul bancar, în cazul leilor care nu vor fi reinvestiți.

La aceste sume se adaugă dobânzi și comisioane ce vor fi plătite de Finanțe în sumă de 5,71 miliarde de lei. Lichiditatea și nivelul dobânzilor sunt relevante din perspectiva posibilității scăderii dobânzii BNR: guvernatorul Mugur Isărescu afirma la ultima conferință de presă că banca centrală va putea să ia în considerare o nouă reducere a dobânzilor de politică monetară doar după ce ratele din piața monetară scad sub rata-cheie de 6,5%.

Păstrarea unui surplus de lichiditate este relevantă din perspectiva continuării creditării și scăderii dobânzilor la credite, dar și prin prisma posibilei tensionări a criteriilor de acordare a creditelor – în perioade cu lichiditate abundentă băncile sunt interesate să dea mai multe credite și să relaxeze standardele de creditare.

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/bnrisarescu.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/img.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/02/bnr-3-1.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/culita-sterp-1805x1080.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/florin-vasilica-1805x1080.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/loto-2-iulie.jpeg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/Bolojan-Pasca.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2026/07/pasca.png)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1663660546/1a32cef791ac9d718b2844425d567d99-t.webp?v=260702-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1605100021/8256d1269c8d579cc5faf50f26038c92-t.jpg?v=260702-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1665145061/e7352cf605c92307b9d65e00ded857ab-t.jpg?v=260702-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/1970/01/1578298850/4f8c213744a2d4be51c6791e8548faa8-t.webp?v=260702-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1648473094/d977d6142d6f03b88ffb852efe88dab7-t.jpg?v=260702-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1695214729/913bac0d6ae7fd9dd5eb52200dd4ea6d-t.png?v=260702-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1578298860/d6bb78eef38936f90d3f68b8a9a53a0f-t.jpg?v=260702-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/01/1620378299/6da9ddedb90ad83c4fce77fa38edc7f0-t.jpg?v=260702-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1578298881/ea5a60430ccdf33ef8ef7463acbfc97d-t.jpg?v=260702-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1754550049/1ba15c1ba514064b34f3af2ca4c14094-t.jpg?v=260702-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/07/1647858610/34fea70c4afc818f5434037dd48c2eeb-t.jpg?v=260702-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2026/06/1631615688/97b2f09e604a826d9954b3646e13f0d0-t.png?v=260702-16)